嘉曼服饰ROE领跑同行盈利能力突出 全渠道营销线上销售收入及占比攀升要闻解读

《金基研》木头/作者 杨起超 时风/编审

童装是儿童服装的简称,属于服装行业及婴童产业的细分领域。从发展阶段来看,国内童装行业具有增速快、细分需求开始出现、消费者开始受品牌及品质等多种因素驱动等特点,仍处于成长期。作为一家中高端童装运营企业,北京嘉曼服饰股份有限公司(以下简称“嘉曼服饰”)业务涵盖童装的研发设计、品牌运营与推广、直营与加盟销售等核心业务环节,童装产品是嘉曼服饰业务的最终表现形式。

在业绩上,嘉曼服饰营收净利润逐年上涨,近三年营业收入复合增长率领跑同行业可比公司。同时,嘉曼服饰毛利率高于行业均值,扣非加权平均净资产收益率领先同行,盈利能力突出。嘉曼服饰采取多品牌、差异化运营策略,产品覆盖了中端、中高端和高端童装市场,涵盖了成熟品牌、发展品牌、初创品牌三个梯度;构建了线上与线下、直营与加盟的多元化全渠道销售模式。通过多品牌差异化发展和线上线下、直营与加盟渠道并行的发展战略,嘉曼服饰产品已形成对童装市场多维度、深层次的渗透,具备持续的滚动式发展潜力。

一、儿童人口基数庞大+消费升级迎机遇,童装市场规模呈逐年上涨态势

作为童装运营企业,童装产品是嘉曼服饰业务的最终表现形式。

从终端需求看,不断完善的鼓励生育政策以及庞大的儿童人口基数将进一步促进童装市场需求的增长。

近年来,国内新生婴儿数量有所回落,但从长期来看,鼓励生育的政策仍会在相当长一段时期内保证新生婴儿数量维持在相对高水平。

2021年6月,《关于优化生育政策促进人口长期均衡发展的决定》发布,为进一步优化生育政策,实施一对夫妻可以生育三个子女政策及配套支持措施。

除了继续放开生育,预计国家会继续出台配套措施,刺激适龄人口的生育积极性。比如,2018年新一轮个税改革规定,纳税人的子女接受学前教育和学历教育的相关支出,按每个子女每年1.2万元标准定额扣除,部分起到降低国人抚养子女成本的作用。

同时,据国家统计局数据,2021年末国内0-15岁(含不满16周岁)的人口数量约2.63亿人,占总人口的比例为18.6%,国内儿童人口基数大。

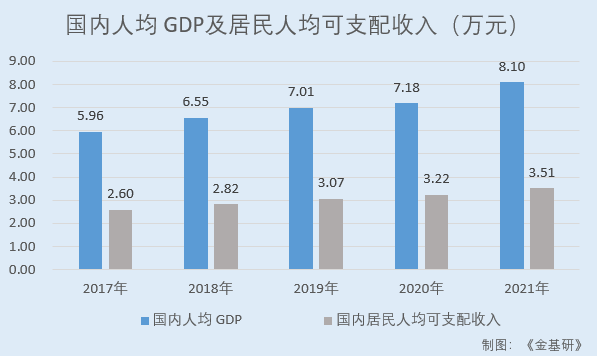

从终端消费能力看,随着国内经济平稳增长,居民生活水平不断提高,为童装市场的发展提供了物质保障。

据国家统计局数据,2017-2021年,国内人均GDP分别为5.96万元、6.55万元、7.01万元、7.18万元、8.1万元。同期,国内居民人均可支配收入分别为2.6万元、2.82万元、3.07万元、3.22万元、3.51万元。

居民收入水平的稳步提高,直接提升居民的消费能力和购买力。

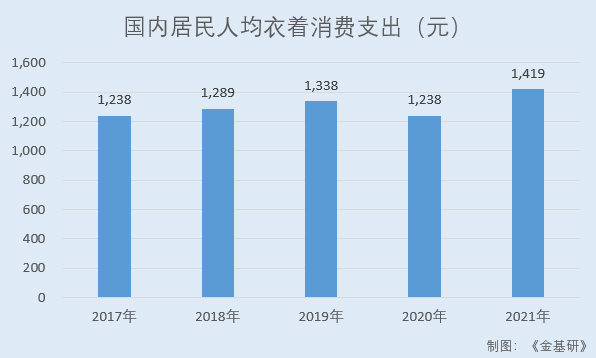

据国家统计局数据,2017-2021年,国内居民人均衣着消费支出分别为1,238元、1,289元、1,338元、1,238元、1,419元。

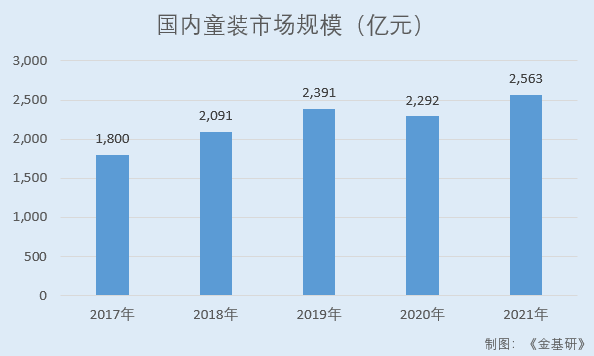

而童装作为服装行业的细分子行业,具有儿童成长发育快、更加注重产品品质、舒适性和安全性的特点,儿童鞋服更换频次高,使其在家庭消费中具有刚性需求特征。

据Euromonitor数据,2017-2021年,国内童装市场规模分别为1,800亿元、2,091亿元、2,391亿元、2,292亿元、2,563亿元。

此外,据Euromonitor的数据,2020年,国内童装市场的前五大品牌市场占有率仅为12.9%,而日本、法国、德国、美国童装市场前五大品牌市场占有率为28.7%、40.3%、42%、32.9%,国内童装品牌集中度仍有不小的提升空间,说明国内童装市场的发展还处于成长阶段,未来集中度将继续提升,利好品牌童装企业提升市场占有率。

特别是随着90后和95后新生代父母当道,他们在童装的消费需求和审美上同前几辈也开始有了鸿沟。在童装消费上越来越舍得花钱的他们,正在凭借一己之力反向推动着市场的变革,品牌化童装的需求持续增加。

综上,国内开始生育发生转变且儿童人口基数庞大,促进童装市场需求的增长;居民生活水平不断提高,为童装市场的发展提供了物质保障,国内童装市场规模呈逐年上涨态势。同时,新生代父母消费观念转变促进消费升级,利好品牌童装企业发展。

二、营收净利润稳增成长性优异,ROE领跑同行盈利能力突出

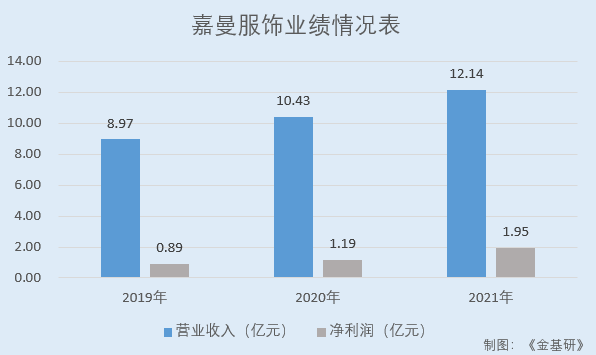

观其业绩,近年来嘉曼服饰营业收入及净利润稳步增长。

据招股书,2019-2021年,嘉曼服饰的营业收入分别为8.97亿元、10.43亿元、12.14亿元,2020-2021年分别同比增长16.39%、16.38%。

同期,嘉曼服饰的净利润分别为0.89亿元、1.19亿元、1.95亿元,2020-2021年分别同比增长32.8%、63.83%。

值得一提的是,嘉曼服饰营业收入复合增长率远高于同行业可比公司,其成长性优异。

据东方财富Choice数据,2019-2021年,嘉曼服饰营业收入CAGR为16.39%。同期,嘉曼服饰同行可比公司深圳市安奈儿股份有限公司(以下简称“安奈儿”)的营业收入CAGR为-5.47%;金发拉比妇婴童用品股份有限公司(以下简称“金发拉比”)的营业收入CAGR为-17.36%;浙江森马服饰股份有限公司(以下简称“森马服饰”)的营业收入CAGR为-10.7%;起步股份有限公司(以下简称“起步股份”)的营业收入CAGR为-16.98%。

持续增长的业绩使得嘉曼服饰的经营活动现金流量净额亦随之增加,造血能力持续增强。

据招股书,2019-2021年,嘉曼服饰的经营活动现金流量净额分别为1.34亿元、1.94亿元、2.05亿元。

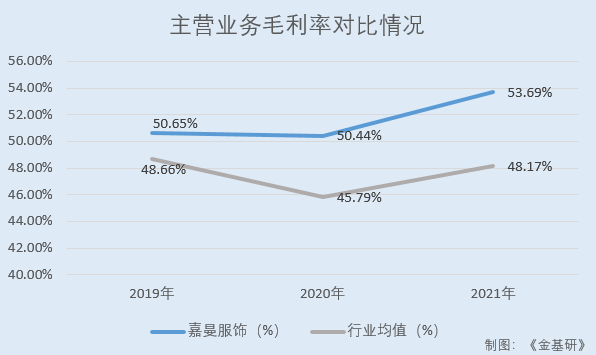

毛利率方面,近年来嘉曼服饰的毛利率呈上涨态势,且高于行业均值。

据招股书,2019-2021年,嘉曼服饰主营业务的毛利率分别为50.65%、50.44%、53.69%。

同期,嘉曼服饰同行可比公司安奈儿、金发拉比、森马服饰、起步股份的主营业务毛利率均值分别为48.66%、45.79%、48.17%。

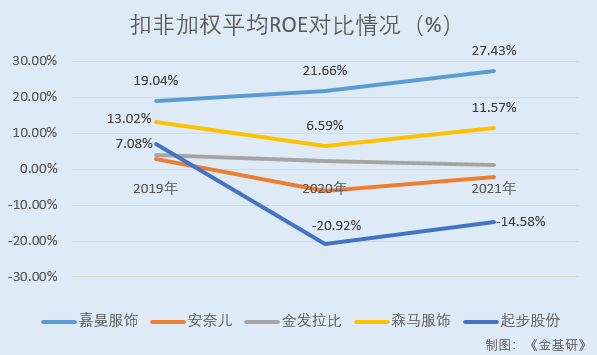

同时,嘉曼服饰扣非加权平均净资产收益率逐年上涨,且领跑同行,盈利能力突出。

据东方财富Choice数据,2019-2021年,嘉曼服饰扣非加权平均ROE分别为19.04%、21.66%、27.43%。

同期,嘉曼服饰同行可比公司安奈儿的扣非加权平均ROE分别为2.87%、-6.06%、-2.12%;金发拉比的扣非加权平均ROE分别为3.95%、2.35%、1.24%;森马服饰的扣非加权平均ROE分别为13.02%、6.59%、11.57%;起步股份的扣非加权平均ROE分别为7.08%、-20.92%、-14.58%。

可见,近年来,嘉曼服饰业务规模持续增加,营收复合增长率领先同行业可比公司,成长性优异。同时,嘉曼服饰毛利率高于行业均值,扣非加权平均ROE领跑同行,盈利能力突出。

三、直营加盟+线上线下并行全渠道营销,线上销售收入及占比攀升

作为一家中高端童装运营企业,嘉曼服饰重视优质渠道的战略布局,构建了线上与线下、直营与加盟的多元化全渠道销售模式,在全国主要城市的各大商业中心,共开设有数百家童装专柜及专卖店,同时,在唯品会、天猫、京东等国内知名电商平台开设了几十家线上店铺。

需要指出的是,嘉曼服饰现有营销网络具有线下与知名商场合作稳定且广泛、线上网络销售发展迅速等优势,使得嘉曼服饰销售渠道的结构更加具有自主性与多元化。

截至2021年12月31日,嘉曼服饰在全国31个省、自治区、直辖市共拥有线下店铺594家,其中直营门店数量189家,加盟门店数量405家;拥有线上店铺37家,涉及10个电商平台。

在商场合作方面,嘉曼服饰与华联(SKP)、杭州大厦、燕莎友谊商城、王府井、翠微、百盛、百联、金鹰等众多知名商业集团建立了广泛的合作,入驻旗下众多中高端百货商场。占据中高端百货商场的渠道资源,一方面符合嘉曼服饰所经营品牌产品的中高端定位,另一方面该类商场良好的商业环境与客户流量,为嘉曼服饰销售收入的持续、稳定增长奠定了重要基础。

在加盟商拓展方面,嘉曼服饰制定了完整的加盟商管理制度及流程,为加盟商提供店铺选址及店面形象设计方面的建议与支持、提供对货品组合选择的建议、为加盟商提供信息系统方面的IT技术支持等,确保营销网络的不断加强。

在线上渠道方面,嘉曼服饰顺应消费者网络购物及电子商务的发展趋势,通过唯品会、天猫、京东等知名电子商务平台建立了线上直营销售渠道,组建了专业的电子商务中心和线上客服团队,电商渠道已成为其重要的销售平台。

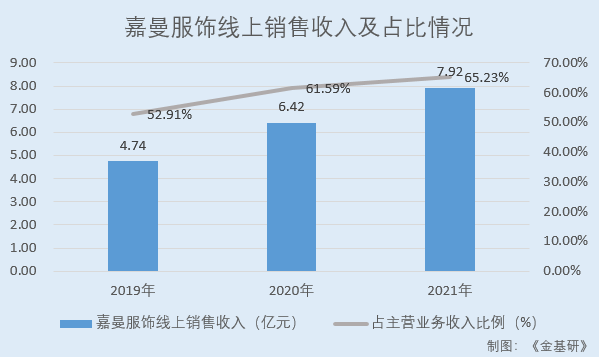

据招股书,2019-2021年,嘉曼服饰线上销售收入分别为4.74亿元、6.42亿元、7.92亿元,占各期主营业务收入的比例分别为52.91%、61.59%、65.23%,线上销售收入金额及占比均呈快速增长趋势,电商已成为嘉曼服饰重要的销售渠道之一。

值得一提的是,嘉曼服饰是同行业可比上市公司中线上销售占比最高的公司,实现了童装销售与电子商务的深度融合。

2021年,嘉曼服饰同行业可比公司安奈儿线上销售比例为36.18%;森马服饰线上销售比例为41.88%;金发拉比线上销售比例为31.16%;起步股份线上销售比例为25.14%。

在品牌推广方面,嘉曼服饰采取线下、线上相结合的方式进行品牌推广,线下主要以店铺形象、广告牌、宣传用品等方式进行品牌形象推广,以提高其产品知名度和品牌影响力;线上主要在电商平台通过直通车、钻石展位、超级推荐、品销宝等,促进客户通过关键词搜索或者首页展示等方式,增加门店曝光度,吸引客户购买。

此外,电商直播成为嘉曼服饰市场渠道“新突破口”。嘉曼服饰在充分利用电商平台原有营销推广方式的基础上,目前已在京东、天猫、唯品会、微信等平台开通了直播账号,累计开展直播活动数百场次,有效带动了嘉曼服饰的线上销售和品牌推广。

综上,嘉曼服饰构建了线上与线下、直营与加盟的多元化全渠道销售模式,其中线上销售收入及占比快速增长,实现了童装销售与电子商务的深度融合。

四、童装多品牌差异化运营,品牌涵盖三大梯度滚动式发展

与国内以童装为主营业务的同行业公司相比,嘉曼服饰具备差异化的中高端多品牌运营优势。嘉曼服饰的经营品牌有自有品牌、授权经营品牌、国际零售代理品牌三类,覆盖了中端、中高端、高端等多层次童装市场。

目前,嘉曼服饰主要经营自有品牌水孩儿、授权经营品牌暇步士和哈吉斯以及超过10个国际零售代理品牌。

在自有品牌方面,嘉曼服饰拥有自有品牌“水孩儿”、“菲丝路汀”。

在授权经营品牌方面,嘉曼服饰持有暇步士童装和哈吉斯童装两个独家授权品牌。暇步士和哈吉斯均为国际知名的流行服饰品牌。

在国际零售代理品牌方面,截至2021年12月31日,嘉曼服饰经营超过10个国际童装品牌,覆盖了品牌号召力较强的“KENZO KIDS”、“VERSACE”、“Chloé”、“EMPORIO ARMANI”和“HUGO BOSS”等国际一二线品牌,并与该等品牌保持了良好的合作关系。

此外,嘉曼服饰创立了“bebelux”国际高端童装精品集合店,将不同品牌、不同风格的国际精品童装集中呈现在消费者面前,满足消费者的不同消费需求。

从品牌定位来看,“水孩儿”品牌的主力客户群体对应为一、二线城市的中等收入家庭以及经济较为发达的县、地级市的富裕家庭;授权经营品牌暇步士童装和哈吉斯童装的消费群体定位为大部分一、二线城市以及地级市以上城市的中高收入家庭;国际零售代理品牌的主力市场分布在一、二线城市,针对各类纯高端消费群体。

通过对旗下三类品牌实行差异化发展,嘉曼服饰各品牌凭借自有特色在各个细分市场中满足不同类型消费者的需求,培养有品牌忠诚度的客户群体。

需要说明的是,国内童装市场正在以高速发展走向成熟发展,随着市场细分程度加剧,品牌面对的顾客群体会越来越明确,单一品牌能够触及的市场份额容易遭遇瓶颈,嘉曼服饰的多品牌、多价位、多风格的经营模式可以有效帮助其大力开拓市场空间、减轻竞争压力。

此外,嘉曼服饰运营的众多品牌涵盖了成熟品牌、发展品牌、初创品牌三个梯度,能够保证其具备持续的滚动式发展潜力。

其中,嘉曼服饰自有品牌“水孩儿”处于成熟稳定期,收入相对稳定;自有童装品牌“菲丝路汀”处于初创期,于2020年下半年铺设销售渠道,取得了一定的经营业绩;授权经营品牌暇步士童装和哈吉斯童装处于快速发展阶段;零售代理众多国际一二线童装品牌。

五、设计人员本科及以上学历占比75%,每年投产近七千款童装设计方案

作为拥有20余年童装研发设计、运营推广、销售经验的企业,强大的设计研发能力是嘉曼服饰的核心优势之一。

目前,嘉曼服饰研发设计主要系童装版型、款式、功能等的研发和设计,由具有丰富设计经验和创意表达能力的设计师根据各品牌的风格定位、当季流行趋势、特定群体的消费差异,通过不同的款式、面料、色泽等各种要素的组合,并融合设计师设计理念的个性表达,满足消费者对服装的文化和功能的双重需求,设计成果表现为图纸、样衣等。

在研发投入方面,嘉曼服饰持续加大研发活动投入。据招股书,2019-2021年,嘉曼服饰研发投入分别为805.31万元、992.06万元、1,164.58万元。

在设计团队建设方面,嘉曼服饰组建了一支经验丰富且熟悉国内消费者穿着习惯和消费理念的设计团队。

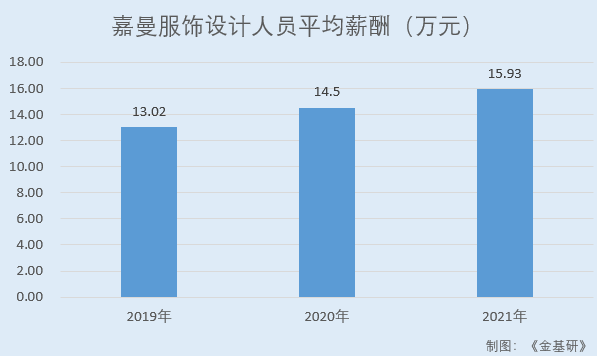

截至2021年12月31日,嘉曼服饰拥有52名设计人员,其中本科及以上学历人数占比为75%,设计人员整体素质高。

同时,嘉曼服饰通过持续提升设计人员薪酬水平,引才留才。据招股书,2019-2021年,嘉曼服饰设计人员平均薪酬分别为13.02万元、14.5万元、15.93万元。

在设计研发体系方面,嘉曼服饰产品的设计研发体系由商品企划中心、设计中心等部门组成。其中商品企划中心负责收集本品牌和竞品的销售情况及产品需求,提出产品企划方案,确定产品品类计划和款式要求;设计中心负责产品调研、确定整体设计风格、根据商品企划中心的要求进行设计规划并参与样衣制作的部分环节。

针对自有品牌“水孩儿”、“菲丝路汀”和授权品牌“暇步士”、“哈吉斯”,嘉曼服饰分别组建了不同的设计组,遵循各自所负责的不同品牌风格,并结合各自所面对的不同市场需求,开展独立的新品研发工作,使嘉曼服饰的各个品牌之间形成协同发展效应和差异化竞争优势。

多年来,嘉曼服饰积累了丰富的充分体现旗下品牌设计理念和风格的版型数据库、包含产品工艺单、样衣图片和灵感来源的设计元素数据库,两大数据库作为其重要的技术资产,可帮助设计师更加深刻理解嘉曼服饰各个品牌的文化内涵和风格定位,也可使新加入的设计师更加快速、精准把握产品的设计方向,保障了其自主设计的高效和可持续性。

强大的设计研发能力使得嘉曼服饰能够通过不断调研国内外市场,及时洞察不同品牌目标消费者的需求,持续高效地开发出广受市场认可的新款产品。

2019-2021年,嘉曼服饰每年设计、投产并销售的SKU数量分别为7,503款、7,696款、6,966款,每个设计方案均需经过色系配比、系列风格匹配评估、样衣试穿、上架展示效果测试等环节后,方能进行投产、销售,因此销售的每款商品都蕴含着自身独特的视觉效果、穿着体验、版型设计、面料应用的创意元素。

需要说明的是,嘉曼服饰2021年投产的SKU数量有所下滑主要系其减少了水孩儿和暇步士品牌同一款式的色系数量所致。

未来,嘉曼服饰将以“直营+加盟+电商”综合发展为核心业态,线下线上无缝整合,采取旗舰店、集合店、专卖店复制扩张的方式,电商平台同步运营,致力于打造适合不同应用场合的儿童时尚休闲服饰。

-

-

-

“追风逐鹭”畅享驾趣 哈弗F7/F7x潮智中国

踏春而行燃擎厦门,哈弗F7/F7x畅享驾趣,开启潮智之旅。2021年3月23日,哈弗F7/F7x潮智中国行场..

要闻解读

-

-

-

-

聚焦|DFC五洲御瓷参加北京市旅游行业协

1月14日,由北京市旅游行业协会饭店分会主办,北京比利信息技术有限公司、北京酷讯科技有..

要闻解读

-

-

-

-

江苏自贸区南京片区放开金融准入尺度

(记者 申冉)“入区的台资银行正在确认股东,随后将报批筹建;台资证券方面,也已和台湾相..

要闻解读

-

-

-

-

方快携《涂装生产热水系统解决方案》受

▲2019中国涂装产业年会(北京) 12月14日-12月16日,为期三天的2019中国涂装产业年会暨新型涂..

综合产经

-

-

-

-

Moka主办人力资源管理大会|零售、教育行

Moka主办人力资源管理大会|零售、教育行业HR大佬畅谈-Moka..

综合产经

-

-

-

-

蛋壳公寓荣获“最爱人才雇主”奖 人才引

近日,由BOSS直聘主办的“认真最美”——ECHO2020年度合作伙伴大会在京举办。..

综合产经

-

-

-

-

做餐饮零售业的连接器,餐道亮相2020外卖

12月17日,由美团主办的2020外卖产业大会在京举行。大会以“激活生态,链接未来”为主题,致..

综合产经

-

-

-

-

2019年国际第三代半导体专业赛圆满落幕

11月30日,2019年中国创新创业大赛国际第三代半导体专业赛(简称大赛)全球总决赛颁奖典礼成功..

综合产经

-

-

-

-

12月18日外汇市场欧盘交易时段交易提醒

最新行情截至北京时间15:30①现货黄金日内涨0.1%,..

财经热点

-

-

-

-

豪德指数-----新手理财聪明之选

中美贸易战仍在僵持,贸易战给全球经济带来挑战。中国经济不仅有外部压力,也在经历内部的转..

全民理财

-