汇成股份:核心技术贡献收入超九成 技术壁垒呈现市占居首要闻解读

《金基研》南国/作者 杨起超 时风/编审

封装测试业是国内集成电路行业中发展最为成熟的细分行业,在世界上拥有强大竞争力,全球的封装测试产业正在向中国大陆转移。作为一家专注于显示驱动芯片先进封测领域的高新技术企业,合肥新汇成微电子股份有限公司(以下简称“汇成股份”)。

凭借先进的封测技术、稳定的产品良率、灵活的封装设计实现性、生产一体化、不断提升的量产能力、交付及时性等优势,汇成股份获得了行业内知名客户的广泛认可,积累了大量优质客户资源。此外,汇成股份经营业绩持续向好,拟募集资金扩产扩研,进一步提升核心竞争力,其未来发展可期。

一、政策扶持+产业链转移迎机遇,行业市场规模稳增发展前景广阔

需先了解的是,集成电路制造产业链主要包括芯片设计、晶圆制造、封装测试三个子行业,封装测试行业位于产业链的中下游。汇成股份是集成电路高端先进封装测试服务商,目前聚焦于显示驱动芯片领域,具有领先的行业地位。

近年来,产业政策扶持、产业链转移给封装测试行业带来巨大机遇。

在产业政策扶持方面,集成电路产业作为战略性、基础性和先导性产业,一直以来都受到国家的重视和支持。国家发展战略、行业发展规划、地方发展政策不断出台鼓励扶持政策,为集成电路行业提供了财政、税收、投融资、知识产权、技术和人才等多方面的支持,推动集成电路行业的发展,随之也推动了封装测试产业的快速发展。

在产业链转移方面,目前,中国大陆拥有全球最大且增速最快的集成电路消费市场,集成电路产业发展重心正逐渐转移至中国大陆。

具体到显示驱动芯片领域,随着集创北方、格科微、芯颖科技为代表的芯片设计厂商不断成长,中芯国际、华虹集团、晶合集成等中国大陆晶圆制造代工厂商持续发展,以及全球晶圆制造龙头企业也陆续在中国大陆建厂扩产,中国大陆显示驱动芯片封测行业的需求快速增长。

特别是在显示驱动芯片制造上,近些年,中国大陆显示驱动芯片的市场规模年均复合增长率远高于全球,市场占比逐年上涨。

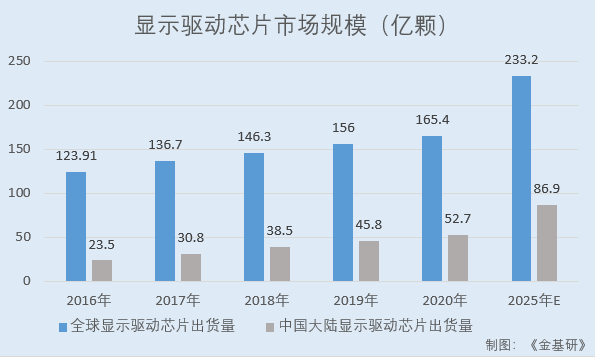

据Frost&Sullivan数据,2016-2020年,全球显示驱动芯片出货量分别为123.91亿颗、136.7亿颗、146.3亿颗、156亿颗、165.4亿颗,年复合增长率为7.49%。预计到2025年,全球显示驱动芯片出货量增至233.2亿颗。

同期,中国大陆显示驱动芯片出货量分别为23.5亿颗、30.8亿颗、38.5亿颗、45.8亿颗、52.7亿颗,年复合增长率高达22.37%。预计到2025年,中国大陆显示驱动芯片出货量增至86.9亿颗。

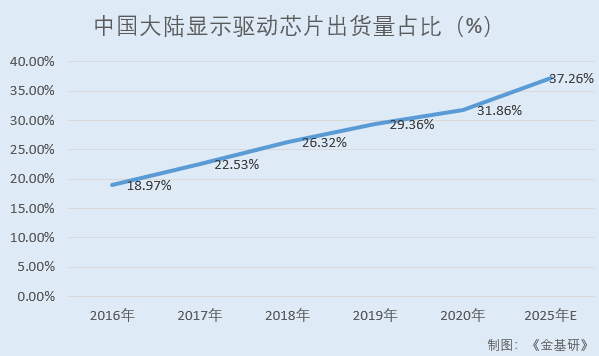

经《金基研》计算,2016-2020年,中国大陆显示驱动芯片出货量占全球出货量的比例分别为18.97%、22.53%、26.32%、29.36%、31.86%。预计到2025年,中国大陆显示驱动芯片出货量占全球出货量的比例达到37.26%。

高速增长的显示驱动芯片出货量及持续提升的占比,推动中国大陆显示驱动芯片封测需求急剧上升。

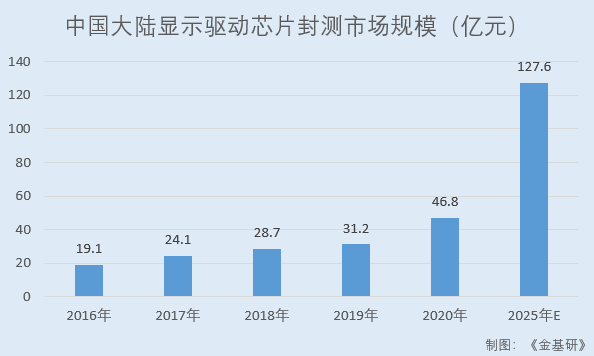

据Frost&Sullivan数据,2016-2020年,中国大陆显示驱动芯片封测市场规模分别为19.1亿元、24.1亿元、28.7亿元、31.2亿元、46.8亿元,年均复合增长率达25.11%。预计在2025年,中国大陆显示驱动芯片封测市场规模达到127.6亿元。

未来,随着中国大陆芯片设计厂商的发展以及晶圆产能的扩大,中国大陆显示驱动芯片封装测试的需求将快速增长。

二、坐拥优质稳定客户资源,区位优势明显享受产业集群红利

在显示驱动芯片封测行业,对于新客户的订单都需要经过长时间的工艺验证与导入,因此完成工艺认证并大规模量产后,客户的粘性大,存在供应链门槛。

作为中国大陆最早导入12吋晶圆金凸块产线并实现量产的显示驱动芯片先进封测企业之一,汇成股份凭借稳定的产品良率、先进的封测技术、优质的服务能力,获得了行业内知名客户的广泛认可,积累了丰富的优质客户资源。

目前,汇成股份已与联咏科技、天钰科技、瑞鼎科技、奇景光电、晶门半导体等行业内知名芯片设计公司建立了稳定的合作关系,其中汇成股份分别于2020年和2021年上半年获得联咏科技颁发的“最佳配合供应商奖”和“最佳品质供应商奖”,其所封测芯片已主要应用于京东方、友达光电等知名厂商的面板。

在2020年度全球排名前五显示驱动芯片设计公司中,有三家系汇成股份主要客户;在2020年度国内排名前十显示驱动芯片设计公司中,有九家系汇成股份主要客户。

深厚的客户资源为汇成股份的长期发展带来源源动力。同时,汇成股份位于国内集成电路产业中心城市合肥,贴近客户和供应商,地理与产业集群优势突出。

需要指出的是,封测行业遵循“就近原则”,就近晶圆制造代工厂,对显示驱动芯片设计公司而言可以缩短从晶圆制造厂到封装测试厂的交付周期、降低生产运输成本和晶圆污损风险。

而合肥系“一带一路”和长江经济带战略双节点城市,也是长三角区域经济一体化重要城市。合肥市政府大力推进集成电路产业的集群发展,着力打造以合肥为核心的“一核一弧”的集成电路产业空间分布格局。目前合肥的集成电路产业已初具规模,产业链上下游从芯片设计、晶圆制造、封装测试到配套材料设备或产成品应用等方面的企业已相对完整。

此外,长三角地区是国内集成电路产业集中度最高、产业链最完整、制造水平最高的区域,具有显著的范围经济效益,汇成股份立足长三角有利于更贴近客户和原辅材料供应商,产生协同作用。

具体而言,汇成股份总部位于合肥市综合保税区,其上下游企业如晶合集成、京东方、维信诺等均落户合肥或建厂,因而汇成股份深入产业集群之中,可以有效节省运输时间与成本,提高生产响应速度以加快产品交付,缩短供应链周期,有利于充分享受集成电路产业链聚集效应带来的红利。

简言之,汇成股份积累了丰富的优质客户资源,且客户粘性大。同时,汇成股份位于合肥,贴近客户和供应商,坐享集成电路产业链聚集红利。

三、出货量稳增市占率领先规模优势突出,产品良率达99.9%以上

显示驱动芯片设计公司选择长期合作伙伴时,着重考虑封装测试厂商是否具备足够的产能规模,是否具备大批量、高品质供货的能力。汇成股份通过核心技术与生产装置协同作用,可实现年封装测试数亿颗显示驱动芯片,同时保证产品良率高企,提供的产品与服务在市场上具备强大的竞争力。

在产能规模方面,汇成股份同时拥有8吋与12吋全流程统包服务能力。随着合肥生产基地产能及产能利用率的稳步提升,汇成股份出货规模持续扩大。

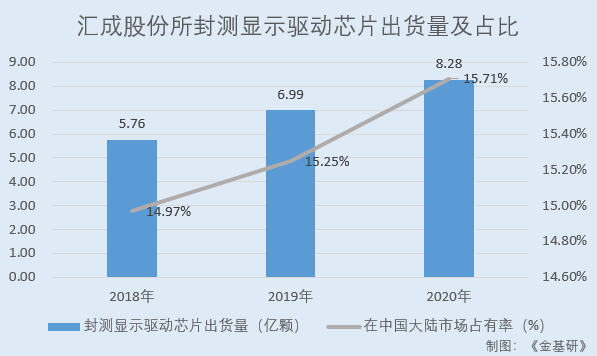

2018-2020年,汇成股份所封测显示驱动芯片出货量分别为5.76亿颗、6.99亿颗、8.28亿颗,在中国大陆市场占有率分别为14.97%、15.25%、15.71%。

同时,汇成股份仍在持续购置先进生产设备进行产能扩充,将继续利用规模优势来巩固和提高在全球行业内的竞争地位。

在产品质量方面,汇成股份具备业内领先的产品品质管控能力,所封装产品具有集成度高、稳定性强、体积轻薄等客户需求的品质,产品良率高达99.9%以上,得到行业客户的高度认可。

需要指出的是,芯片封装测试产品良率是一个非常重要的指标,直接影响到最终的实际成本。

此外,汇成股份主要提供显示驱动芯片全制程封装测试统包服务,是中国大陆少数同时拥有8吋和12吋产线的显示驱动芯片全流程封测企业,业务覆盖了金凸块制造、晶圆测试、玻璃覆晶封装和薄膜覆晶封装完整四段工艺制程,是全球少数可以实现显示驱动芯片封装测试服务一体化的企业。

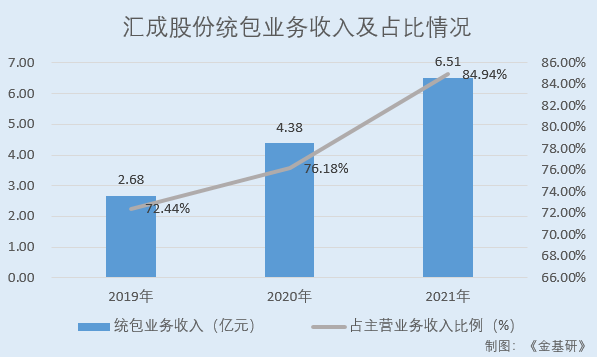

全流程服务有效提高了生产效率、缩短了交付周期、降低了生产成本,并且避免了晶圆测试与封装流程中间长距离周转而导致晶圆被污染的风险。随着业务规模的逐步发展以及对客户引导能力的提升,汇成股份围绕金凸块制造为核心,增强后段封装业务制程的能力,统包业务的收入规模及占比持续走高。

2019-2021年,汇成股份统包业务收入分别为2.68亿元、4.38亿元、6.51亿元,占当期主营业务收入的比例分别为72.44%、76.18%、84.94%。

综上,汇成股份具备大批量、高品质供货的能力,所封测显示驱动芯片市场占有率行业领先,产品良率高达99.9%以上。同时,汇成股份是全球少数可以实现显示驱动芯片封装测试服务一体化的企业,具有全流程统包生产优势。

四、先进技术与优势工艺构筑技术壁垒,核心技术产品收入占比超九成

作为高新技术企业,汇成股份始终坚持以技术创新为核心驱动力,致力于先进封装技术的研究与应用。

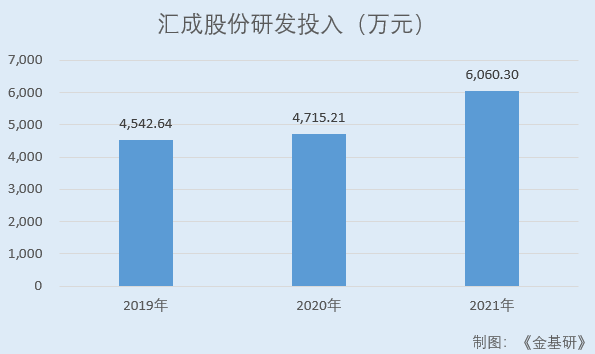

在研发投入方面,为了保证持续的技术和产品创新,保持产品和服务的技术领先水平和市场竞争优势,汇成股份持续增加研发投入。

据招股书,2019-2021年,汇成股份研发投入分别为4,542.64万元、4,715.21万元、6,060.30万元,年均复合增长率为15.5%。

在研发机构设置方面,汇成股份设有专门的研发中心,下辖产品研发部、制程部、设备部,推动封装测试技术的持续更新优化。

在研发团队建设方面,汇成股份在鼓励并积极组织研发技术人员参与各类技术培训活动、学术交流活动的同时,加大高端技术人才引进,构建了一支专业的研发团队。

截至2021年12月31日,汇成股份研发人员172名,占在职员工比例15.85%。其中,硕士及以上学历8人,本科学历79人。

由此,汇成股份在研发活动与生产制造过程中积累了大量非专利核心工艺与众多拥有自主知识产权的核心技术,在行业中具有领先地位。

目前,汇成股份拥有驱动芯片可靠性工艺、微间距驱动芯片凸块制造技术、凸块高可靠性结构及工艺、高精度晶圆研磨薄化技术、高稳定性晶圆切割技术、高精度高效内引脚接合工艺等十大突出的先进技术与优势工艺,该部分技术在行业内处于发展的前沿,拥有强大的技术壁垒。

在凸块制造制程方面,汇成股份所掌握的凸块制造技术(Bumping)是高端先进封装的代表性技术之一,实现了封装领域以“以点代线”的技术跨越。汇成股份目前可在单颗长约30mm、宽约1mm芯片上生成4,000余金凸块,在12吋晶圆上生成900万余金凸块,可实现金凸块宽度与间距最小至6μm,并且把整体高度在15μm以下的数百万金凸块高度差控制在2.5μm以内,上述技术指标达到行业领先水平。

在封装制程方面,汇成股份玻璃覆晶封装(COG)和薄膜覆晶封装(COF)工艺均使用高密度、细间距的倒装凸点互连芯片封装技术,上述工艺基于前沿的倒装芯片(FC)封装技术,结合自身生产工艺与设备进行优化,所封测的产品拥有I/O密度高、尺寸小、运算速度快、可靠性高和经济性佳等优势。

其中,汇成股份研发的高精度晶圆研磨薄化技术可微量控制0.1μm等级的抛磨技术;提出的晶圆研磨前裂片异常处理方法可有效避免晶圆材料的浪费并保障产品良率;拥有的高精度高效内引脚接合工艺结合了高精度高可靠的芯片识别与挑拣、微米级的凸块定位与键合等技术,可实现单颗芯片上数以千计的金凸块与柔性基板上对应的内引脚精准、高效键合。

综合考虑国际标准、行业技术指标等因素,汇成股份Bumping、COG、COF等工序性能指标均达到行业领先或行业先进水平。

截至目前,汇成股份拥有公司共获得授权专利290项,其中发明专利19项,实用新型专利271项。

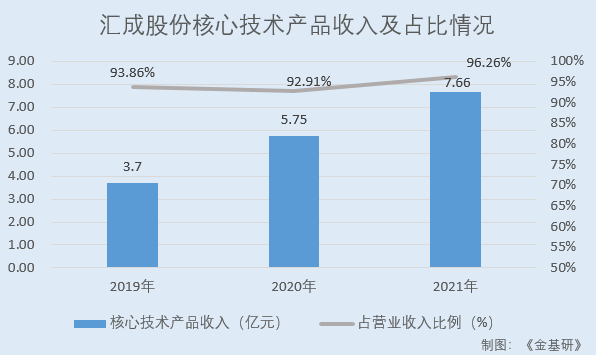

值得关注的是,凭借深厚的科技成果积累,汇成股份已成为国内领先的显示驱动芯片封装测试厂商,实现了科技成果与产业的深度融合。

据招股书,2019-2021年,汇成股份分别实现核心技术产品收入3.7亿元、5.75亿元、7.66亿元,占营业收入比例为93.86%、92.91%、96.26%,年均复合增长率达43.88%。

在荣誉方面,汇成股份相继获得安徽省企业技术中心、江苏省显示屏驱动芯片先进凸块封测工程技术研究中心、安徽省专精特新企业、2020年度中国隐形独角兽500强等荣誉。

总的来说,汇成股份持续加大研发投入,研发团队实力雄厚,取得了丰富的研发成果,且实现了科技成果与产业的深度融合。

五、营收净利快速增长业绩持续向好,募资扩产扩研提升核心竞争力

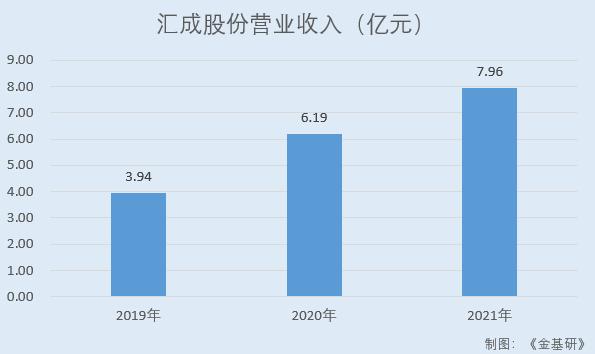

近年来,汇成股份聚焦于显示驱动芯片领域,且正处于业务扩张期,收入规模增长迅速,近三年营业收入复合增长率达到46.85%,盈利能力不断增强。

据招股书,2019-2021年,汇成股份的营业收入分别为3.94亿元、6.19亿元、7.96亿元,规模效应逐步显现,生产经营效益持续提升。

同期,汇成股份的净利润分别为-1.64亿元、-0.04亿元、1.4亿元,业绩持续向好。其中,2019年和2020年净利润为负,主要系汇成股份处于持续的客户验证及产品导入阶段,销售收入不能覆盖同期发生的成本及研发支出,长期资产折旧与摊销金额等成本相对高所致。

值得一提的是,汇成股份经营活动现金流量净额大幅增长,造血能力持续提升。

据招股书,2019-2021年,汇成股份的经营活动现金流量净额分别为-0.22亿元、1.51亿元、2.95亿元。

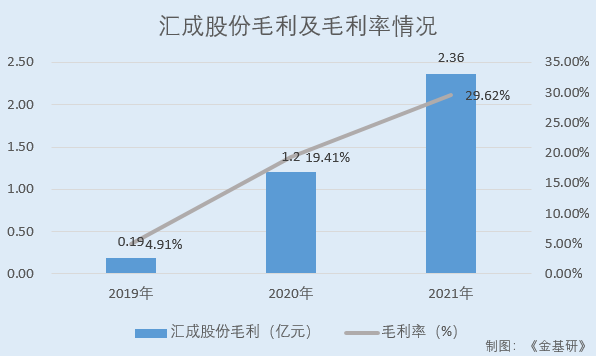

随着订单持续增长产生的规模效应以及客户结构的调整,汇成股份的毛利率持续改善。

据招股书,2019-2021年,汇成股份毛利分别为0.19亿元、1.2亿元、2.36亿元,毛利率分别为4.91%、19.41%、29.62%。

此番上市,汇成股份募集资金扩产扩研,系按照其现有技术和客户基础、研发创新战略、业务发展规划等情况对现有先进封装业务进行的产能扩产和技术的延伸升级,有利于汇成股份进一步提高先进封装测试领域的生产与研发实力。

具体来看,汇成股份拟募资15.64亿元分别用于12吋显示驱动芯片封测扩能项目、研发中心建设项目、补充流动资金。

在“12吋显示驱动芯片封测扩能项目”上,汇成股份拟募资9.74亿元,在其现有产品、技术的基础上,充分发挥技术、工艺和产品优势,旨在提高12吋晶圆金凸块制造与封装测试产线的生产能力,巩固并提升汇成股份的市场地位和综合竞争力,进一步提高相关产品的市场占有率。

在“研发中心建设项目”上,汇成股份拟募资0.9亿元,针对凸块结构优化、测试效率提升、倒装技术键合品质、CMOS图像传感器封装工艺等加大研发投入,提升其产品质量及生产效率,丰富产品结构,提升整体市场竞争力。

在“补充流动资金”上,汇成股份拟募资5亿元,以优化财务结构、降低财务风险、满足其后续生产经营发展的需求。

未来,汇成股份将积极扩充12吋大尺寸晶圆的先进封装测试服务能力,保持行业及产品的领先地位,同时将进行持续的研发投入,不断拓宽封测服务的产品应用领域,积极拓展以CMOS影像传感器、车载电子等为代表的新兴产品领域。

-

-

-

“追风逐鹭”畅享驾趣 哈弗F7/F7x潮智中国

踏春而行燃擎厦门,哈弗F7/F7x畅享驾趣,开启潮智之旅。2021年3月23日,哈弗F7/F7x潮智中国行场..

要闻解读

-

-

-

-

聚焦|DFC五洲御瓷参加北京市旅游行业协

1月14日,由北京市旅游行业协会饭店分会主办,北京比利信息技术有限公司、北京酷讯科技有..

要闻解读

-

-

-

-

江苏自贸区南京片区放开金融准入尺度

(记者 申冉)“入区的台资银行正在确认股东,随后将报批筹建;台资证券方面,也已和台湾相..

要闻解读

-

-

-

-

方快携《涂装生产热水系统解决方案》受

▲2019中国涂装产业年会(北京) 12月14日-12月16日,为期三天的2019中国涂装产业年会暨新型涂..

综合产经

-

-

-

-

Moka主办人力资源管理大会|零售、教育行

Moka主办人力资源管理大会|零售、教育行业HR大佬畅谈-Moka..

综合产经

-

-

-

-

蛋壳公寓荣获“最爱人才雇主”奖 人才引

近日,由BOSS直聘主办的“认真最美”——ECHO2020年度合作伙伴大会在京举办。..

综合产经

-

-

-

-

做餐饮零售业的连接器,餐道亮相2020外卖

12月17日,由美团主办的2020外卖产业大会在京举行。大会以“激活生态,链接未来”为主题,致..

综合产经

-

-

-

-

2019年国际第三代半导体专业赛圆满落幕

11月30日,2019年中国创新创业大赛国际第三代半导体专业赛(简称大赛)全球总决赛颁奖典礼成功..

综合产经

-

-

-

-

12月18日外汇市场欧盘交易时段交易提醒

最新行情截至北京时间15:30①现货黄金日内涨0.1%,..

财经热点

-

-

-

-

豪德指数-----新手理财聪明之选

中美贸易战仍在僵持,贸易战给全球经济带来挑战。中国经济不仅有外部压力,也在经历内部的转..

全民理财

-