《金基研》映雪/作者 杨起超 时风/编审

在国家政策大力支持、以“碳中和”为核心的绿色低碳发展理念的引领下新材料作为高端制造和节能减排的基础,行业正迎来历史性的战略发展机遇。新基建、新能源等新领域的快速发展,为新材料产业提供了广阔的市场空间,也对新材料质量性能、保障能力等提出了更高的要求。青岛云路先进材料技术股份有限公司(以下简称“云路股份”)的主要产品非晶合金材料、纳米晶合金材料和磁性粉末材料均属于先进磁性金属材料,主要功能是导磁、电磁能量的转换与传输,具有低矫顽力、高磁导率等材料特性,电磁能量转换效率优异,因此广泛应用于各类电能变换设备中。

观其背后,2021年,云路股份丰富产品结构,在传统电力下游领域之外开拓新的市场空间,经营业绩大幅增长。目前在研项目的技术水平,均优于行业平均水平,且多项处于行业最高水平。此外,云路股份在非晶合金薄带行业领域的市场占有率排名第一,为行业内的龙头企业,在国内外均享有良好的声誉。

一、下游客户所属行业市场规模稳定增长,行业发展空间广阔

近年来,环保、低碳、高效的新形态的能源应用要求带来了电磁能量转换和使用上的高效、节能的应用新需求。

电力电子技术发展对于电气设备要求的改变和替换、以及新产生消费方式的高效、节能需求,促进了磁性金属材料行业的发展。

基于此,云路股份主要的产品非晶合金材料、纳米晶合金材料和磁性粉末材料均属于先进磁性金属材料,主要功能是导磁、电磁能量的转换与传输,具有低矫顽力、高磁导率等材料特性,电磁能量转换效率优异,因此广泛应用于各类电能变换设备中。

值得关注的是,云路股份非晶合金主要用于生产工频环境的配电变压器,主要应用于包括电力配送、轨道交通、数据中心和新能源发电等电力行业领域;纳米晶合金和磁性粉末主要用于生产应用于中、高频环境的电子元器件,主要应用于包括消费电子、新能源发电、新能源汽车、家电、粒子加速器等新兴行业领域。

作为新材料行业企业,云路股份处于产业链上游、距离下游终端应用较远;云路股份的产品主要为基础材料或经过加工形成的制品,需经过下游客户进一步加工生产,难以定量追踪最终使用情况。

同时,云路股份主要产品具有较强的通用化特点,加工制成电力变压器、电子磁性元器件后可以应用于电力配送、轨道交通、消费电子、新能源汽车、家电、粒子加速器等下游领域。

因此,云路股份形成主营业务收入的产品与下游应用领域难以在数量、金额方面实现精确对应,其按照下游客户所属行业对主营业务收入构成进行区分。云路股份下游客户所属行业主要包括电力变压器行业、电子磁性元器件行业。

2018-2020年及2021年1-6月,云路股份下游客户电力变压器行业的收入分别是6.96亿元、6.29亿元、6亿元、2.9亿元,占营业收入的比例分别为94.65%、89.98%、84.04%、70.05%。

同期,云路股份下游客户电子磁性元器件行业的收入分别是0.39亿元、0.7亿元、1.14亿元、1.24亿元,占营业收入的比例分别为5.35%、10.02%、15.96%、29.95%。

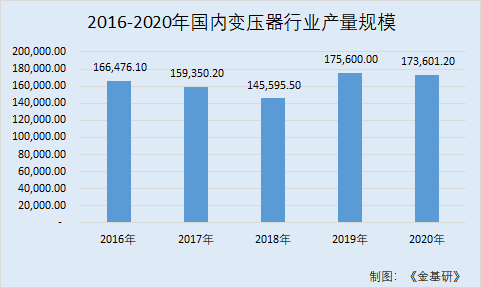

与此同时,国内变压器行业产量规模近年有所回升,2016-2018年,受输配电价格下降及产品浪费严重等问题的影响,随着市场需求量的相对饱和及转变变压器产量小幅减少。

2019年,国内变压器总产量规模有所回升,整体规模达到175,600万千安伏,同比增长20.6%。2020年,受疫情影响,国内变压器总产量规模略微下降,降至173,601.2万千安伏,但较之前年份有所回升。

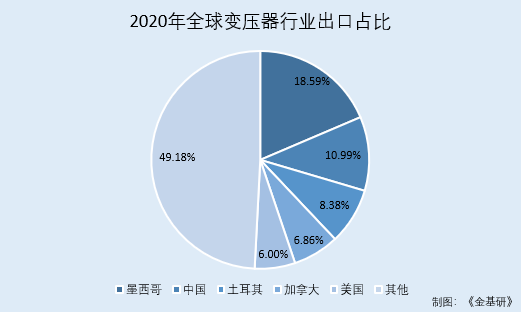

从全球变压器出口占比来看,由于变压器属于技术密集型产业,市场集中度高,生产各类变压器的企业大多集中在墨西哥、加拿大等国家,排名前五的国家占据出口额的一半以上。

前瞻产业研究院数据显示,2020年,全球变压器行业出口排名前五的国家分别为是墨西哥、中国、土耳其、加拿大和美国,占比分别为18.59%、10.99%、8.38%、6.86%和6%。

可见,国内变压器产品出口占比已排全球第二。

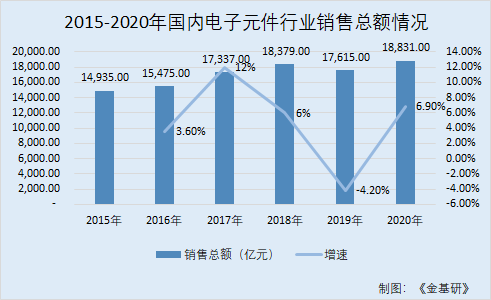

除此以外,根据中国电子元件行业协会资料,2020年国内电子元器件行业(不含半导体分立器件和真空电子器件行业)销售额总和达到18,831亿元,2015-2020年平均增长4.7%,国内电子元器件行业的产销规模高居全球之首。

根据工信部发布的《基础电子元器件产业发展行动计划(2021—2023年)》,规划到2023年国内电子元器件销售总额达到2.1万亿元,进一步巩固我国作为全球电子元器件生产大国的地位,充分满足信息技术市场规模需求。

根据中国电子元件行业协会发布的《中国电子元件行业“十四五”发展规划》,预计到2025年国内电子元器件销售规模将达到24,628亿万。

目前,随着下游客户所属行业电力变压器行业、电子磁性元器件行业的持续发展,云路股份的市场规模有望稳定增长,行业发展空间广阔。

二、营业收入较去年增长30.82%,综合毛利率高于同行均值

今年来,云路股份纳米晶产品及粉末产品销售规模大幅增长,加之其新产品纳米晶超薄带和雾化粉末及其制品经市场推广后,新产品的市场份额实现了快速增长,销量大幅增长带动其业绩增长,成绩斐然。

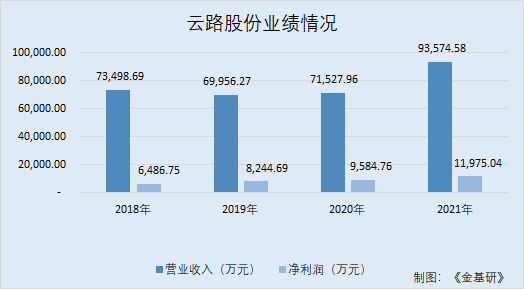

据东方财富Choice数据,2018-2021年云路股份的营业收入分别为7.35亿元、7亿元、7.15亿元、9.36亿元。

同期,云路股份净利润分别为6,486.75万元、8,244.69万元、9,584.76万元、11,975.04万元。

其中,2021年,云路股份营业收入较2020年增长30.82%;净利润较2020年增长24.94%。

2021年,云路股份在非晶产品销售收入较去年同期基本保持稳定的同时,经过市场拓展及培育,纳米晶超薄带和雾化粉末及其制品销量大幅增长,带动云路股份营业收入大幅增长,体现出其新产品强劲的竞争力。

与此同时,云路股份金属原材料的采购价格进一步下降、通过工艺改进进一步降低生产成本。

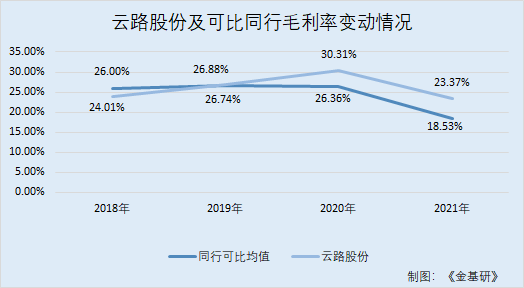

据东方财富Choice数据,2018年-2021年,云路股份的毛利率分别为24.01%、26.88%、30.31%、23.37%。

同期,云路股份可比同行公司安泰科技、扬电科技、铂科新材及横店东磁的毛利率均值分别为26%、26.74%、26.36%、18.53%。(铂科新材尚未公布2021年毛利率,因此2021年同行可比毛利率均值,选取了安泰科技、扬电科技、横店东磁进行计算。)

可见,2018-2021年,云路股份的综合毛利率整体呈上升趋势,且2019-2021年云路股份的综合毛利率已超越同行均值。

不难看出,作为非晶及纳米晶行业的龙头企业的云路股份,市场占有率高、产品性能良好、议价能力更强,因此毛利率水平相对更高。

三、非晶合金薄带的市场占有率超四成,排名全球第一

聚焦磁性材料领域的云路股份,是中国航发下属从事金属磁性金属新材料研发、生产的专业化公司。

值得关注的是,云路股份深耕磁性金属材料行业多年,已成为国内磁性材料行业少数同时具备材料成分设计与评价能力、极端工艺装备实现能力、产品应用拓展能力的新材料企业之一。

此外,云路股份通过持续不断地创新材料技术、应用方案等,不断创造和引领新型应用市场,扩大产品市场空间,巩固行业内的龙头地位。

目前,云路股份已成为行业内最大的非晶合金薄带供应商,年产能达到6万吨。同时,云路股份持续开拓国际市场,非晶合金产品的境外销量和规模快速增长,主要客户分布在印度、韩国、越南等国。

为助推非晶合金薄带能有更广阔、更优质的下游应用,云路股份从非晶合金薄带的材料生产供应商逐渐向下游制品及全产业链综合方案提供商延伸。

为解决非晶合金变压器噪音较大、抗突短能 力较差、易碎片化的行业痛点问题,云路股份成功研发非晶立体卷铁心产业化技术,让非晶材料更安全、更安静地应用在配电变压器中。

目前,云路股份与上海置信合作的产线已量产非晶立体卷铁心,非晶立体卷变压器已在全国多地实现挂网运行,非晶立体卷变压器凭借优异性能、低损耗优势,得到终端用户广泛认可,尤其在一级、二级能效的配电变压器领域中,市场份额持续提升。

近年来,云路股份通过持续不断地材料技术创新、应用方案创新等,不断创造和引领新型应用市场,扩大产品市场空间,巩固行业内的龙头地位。

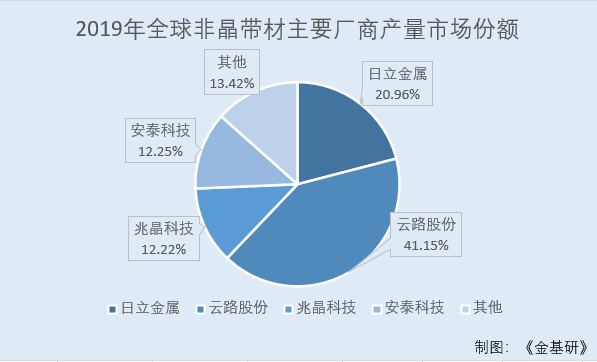

根据QY Research的统计数据,2019年全球非晶带材主要厂商有日立金属、云路股份、兆晶科技、安泰科技、其他厂商,产量分别占市场的份额为20.96%、41.15%、12.22%、12.25%、13.42%。

2019年云路股份在全球范围内非晶合金薄带的市场占有率达到41.15%,排名全球第一;云路股份非晶合金薄带的国内市场份额排名第一,国内市场占有率为53.17%。

2021年,云路股份非晶合金薄带的产量排名全球第一,市场份额比例超过 40%,成为全球非晶合金行业的龙头企业,在国内、国际市场积累了包括国家电网、奥克斯、Toshiba、ABB 等在内的知名客户,产品销往十余个国家和地区,充分体现了客户对云路股份产品的认可以及其制备关键技术的先进性。

在纳米晶材料方面,2019年云路股份的产量全球市场占有率约为1.61%;云路股份纳米晶材料主要在国内市场进行销售,2019年,云路股份纳米晶材料的国内市场份额为3.75%。

此外,云路股份纳米晶超薄带产品于2019年年中才正式投产,因此2019年产量规模和市场占有率不高。

随着纳米晶超薄带业务的不断拓展,云路股份在纳米晶市场有望进一步提升市场占有率;2020年,随着新产品市场推广效果显著,云路股份纳米晶超薄带产量快速增长至2,216吨,估算全球市场占有率提升至7.97%、国内市场占有率提升至18.36%。

在产品性能方面,云路股份与主要竞争对手基本相当。经过持续技术升级和优化,云路股份非晶合金薄带在关键指标上与日立金属基本相当、部分指标优于日立金属。

目前,云路股份磁性粉末业务板块处于起步阶段,产量和市场规模与横店东磁、铂科新材等同行业云路股份相比仍有一定差距。

随着云路股份磁性粉末产品产能逐步释放、市场推广效果体现,未来产品竞争力和市场份额有望进一步提升。

四、研发技术优于行业平均水平,技术研发实力逐年增强

通过持续研发积累和技术创新,云路股份围绕磁性材料领域自主研发并掌握了包括小流量熔体精密连铸技术、极端冷凝控制技术、高温电磁氧化冶金技术等关键核心技术,实现了非晶合金薄带及非晶铁心、纳米晶超薄带、雾化粉末及制品等核心产品的大规模稳定量产。

2019年10月,云路股份成功研发了非晶立体卷铁心产业化技术,其非晶合金立体卷铁心的生产技术和制备工艺经中国电机工程学会组织,中国工程院邱爱慈院士等行业专家进行鉴定,“设计工艺、智能制造、技术性能达到国际领先水平”。

2021 年 6 月,云路股份非晶合金薄带制备技术经中国电器工业协会组织、中科院物理所汪卫华院士等行业专家进行鉴定,“技术、工艺创新性突出,具有自主知识产权,成果处于国际先进水平”。

2018-2020年及2021年1-6月,云路股份依靠核心技术开展业务经营,核心技术产品收入占营业收入的比重分别为 94.86%、94.29%、97.85%和 97.98%,云路股份的核心技术均很好地转化为实际业务经营。

截至2021年12月31日,云路股份共拥有159项专利,其中发明专利97项、实用新型专利62项,内容涵盖材料成分设计、制造装备、测试方法和生产工艺等各个环节,建立了完整的知识产权和技术开发体系。

此外,云路股份非晶合金薄带相关项目及关键技术荣获山东省科学技术奖贰等奖、青岛市科学技术奖贰等奖、上海市科学技术奖三等奖等荣誉,云路股份的科技创新实力已经得到充分认可。

基于不断提高的科技创新能力,云路股份近年来荣获“第三批山东省制造业单项冠军企业”“2020全球独角兽企业500强”“山东省新材料产业10强民营企业”“山东省‘瞪羚企业’”“2018年、2019年山东省新材料领军企业50强”“2018青岛年度最具影响力企业”“青岛市制造业100强企业”等多项荣誉。

自成立以来,云路股份承担了国家发改委、工信部中央投资重点产业振兴和技术改造项目、国家火炬计划项目、山东省自主创新专项、青岛市科技计划自主创新重点专项、中国航发创新基金项目、中航工业技术创新基金项目等科研项目。

目前,云路股份正在从事的主要的研发项目的技术水平,均优于行业平均水平,且多项处于行业最高水平。

值得关注的是,云路股份高度重视技术创新,将技术研发创新作为其重要的发展战略。云路股份制定了技术研发相关管理制度及程序文件,建立了以市场为导向的研发机制,明确了前瞻性的技术研发规划。

通过加大研发投入,加强与科研院校及科研实力雄厚的企事业单位开展合作,吸引优秀行业专家及专业人才加入企业,并不断完善考核激励机制及人才培养机制,云路股份保持了生产技术的先进性和技术研发的可持续性。

作为高新技术企业,云路股份研发费用主要为各项研发活动费用化支出部分。

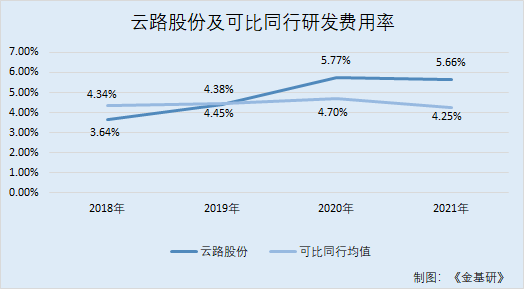

据东方财富Choice数据,2018-2021年,云路股份研发费用分别为2,673.74万元、3,061.14万元、4,124.61万元和5,295.71万元,占营业收入的比例分别为3.64%、4.38%、5.77%和5.66%。

同期,云路股份同行业可比公司安泰科技、扬电科技、铂科新材及横店东磁研发费用率均值分别为4.34%、4.45%、4.7%、4.25%。(铂科新材尚未公布2021年研发费用率,因此2021年同行可比研发费用率均值,选取了安泰科技、扬电科技、横店东磁进行计算。)

由上述可见,云路股份研发费用率呈上升趋势且高于可比同行均值。

近年,云路股份采取自主研发与合作研究相结合的科研模式,广泛建立合作关系,进一步加强了云路股份的技术研发实力。

此外,云路股份注重与国际级研究院、高等院校开展合作,不断提升云路股份的科研水平。

2019年,云路股份与中国科学院近代物理研究所合作开展“重离子加速器用大尺寸高性能纳米晶磁环项目”研发,该研究成果将在国内首次采用直接冷却高性能大尺寸制作纳米晶磁环加载腔,将促进我国摆脱国外企业在该领域的封锁和垄断、解决制约我国重离子加速器等高端领域发展的原材料“卡脖子”问题。

目前,云路股份现拥有一支以国家万人计划、科技部创业创新领军人才、山东省泰山产业领军人才、云路股份董事长和总经理李晓雨为首的高素质研发团队。

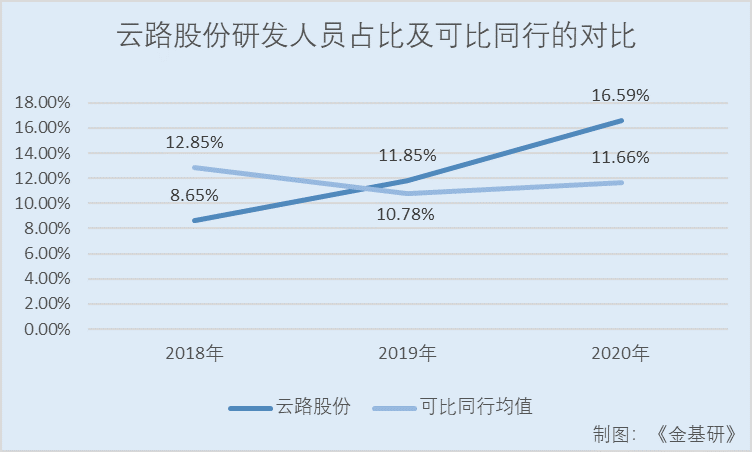

2018-2021年,云路股份研发人员占比分别为8.65%、11.85%、16.59%、20%;2018-2020年,同行业可比公司安泰科技、扬电科技、铂科新材及横店东磁研发人员占比的均值分别为12.85%、10.78%、11.66%。

截至2021年12月31日,云路股份研发人员达到100人,占比20%,其中本科及以上学历人员占比达到79%,专业领域和研究方向涉及材料研发、机械设计、电气自动化等多个领域。

值得关注的是,云路股份与中国科学院、山东大学、北京科技大学等多所高校开展技术交流合作,并且引进国内外知名专家作为技术专家,提升团队综合实力,其主要核心技术人员李晓雨、庞靖、刘树海、李庆华、江志滨均为在行业内从业年限长的资深专业人士,是云路股份多项核心技术的主要贡献者。

为持续保持市场竞争力,云路股份历来重视技术储备,不断学习和研究前沿技术发展趋势,保持跟踪先进磁性材料成分设计、核心装备设计、工艺改进和应用研究等领域的最新进展。

五、国家政策大力支持新材料行业发展,推动节能减排落实

在国家政策大力支持、以“碳中和”为核心的绿色低碳发展理念的引领下,新材料作为高端制造和节能减排的基础,行业正迎来历史性的战略发展机遇。

全球“碳中和”目标正在不断升级,将持续推动能源结构向清洁低碳方向调整。

此外,云路股份所处新材料行业,符合国家产业政策和绿色经济发展方向,受到多重政策的鼓励。

国内明确2030年“碳达峰”、2060年实现“碳中和”的目标;美国已重新加入《巴黎协定》并确立美国在2050年前达到碳净零排放的目标;欧盟各国将2030年温室气体减排目标由原有的40%提升至55%。

能源供应结构的调整和升级带来了电磁能量变换上的高效率、高功率密度和节能环保的强劲需求,高效节能变压器将迎来战略性发展机遇和空间。

与传统硅钢材料相比,非晶合金薄带、超薄纳米晶和磁性粉末等材料在节能、提效方面的优势明显,生产流程显著短于硅钢等材料,使得材料制备更为节能;非晶合金等相关材料及其制品具有高电阻率、高磁导率等特性,使得磁性器件使用更为节能;主要产品可实现无污染回收再利用,具有突出的节能环保特性,是“制造节能、使用节能、回收节能”的全生命周期可循环绿色材料及产品,是天然的“碳中和”践行者,未来的新增需求以及存量替换空间有望持续增加。

“新基建”主要涉及5G基站及其应用、光伏电网及特高压、工业互联网、城际高速铁路和城际轨道交通、新能源车及充电桩、人工智能、云计算大数据中心等7大领域。

据国家统计局公布的数据,2020年上半年,新基建等相关产品均以两位数增长,其中城市轨道车辆增长13%,充电桩产量增长11.9%。

2020年下半年,城市轨道车辆、充电桩等新基建产品增速更进一步,均在20%以上。“新基建”中清洁、环保、低碳、高效的新形态的能源应用带来了电源能量变换上的高效率、高功率密度的应用新需求。

非晶合金薄带、超薄纳米晶和磁性粉末高饱和磁感、低损耗、高磁导率、小型化、耐腐蚀等综合特性,适用于制造“新基建”中诸如5G基站、光伏逆变器、轨道交通变压器、新能源汽车及充电桩、大数据中心变电站以及特高压控制柜等关键设备或元器件。

“新基建”的建设带来节能、高效、轻量等材料应用新需求,为非晶、纳米晶和磁性粉末材料的应用开启了广阔的空间。

节能提效、绿色发展的方向非晶、纳米晶等软磁材料产业链技术的发展方向是持续推进节能提效、绿色发展,而传统硅钢产业链在提高产品整体性能的要求下,需要增加工序和能耗。非晶材料及其产业化发展路线天然具有节能和高效的优势,是“制造节能、使用节能、回收节能”的全生命周期可循环绿色材料。

为拉动经济持续增长,5G基站、大数据、充电桩等“新基建”领域未来存在广阔空间。作为新基建发展的关键部件,电子元器件行业的发展有了新的要求,同时拉动了磁性材料领域的创新和变革。

在未来的科技研发与成果转化中,云路股份会继续坚持自主研发与客户导向有机结合,将科技成果与产业深度融合,实现可持续发展。