中骏集团控股的隐形债务?智库产业

“原来2000家开发商,现在变成200家,蛋糕还是那么大,但是分的人越来越少了。这一波洗牌,我觉得会从200家变为100家”在2018年业绩发布会上黄朝阳对媒体说道。

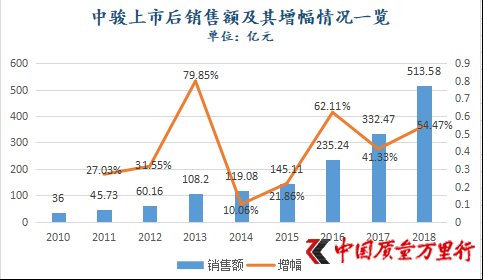

早于2016年,中骏集团控股就在规模上悄然扩张。当年,上市公司实现合同销售金额235.24亿元,同比增长62.11%,这也打破了之前3年的百亿“徘徊”。2017年,中骏集团控股正式提出了“未来3年实现千亿规模”的目标。

尽管相较泰禾、正荣这类闵系房企,中骏集团控股在扩张中显得较为稳健,净负债比率一直处于较低水平,但其非控股权益在净资产中占比却在陡然攀升。

显然,寻求“千亿”规模途中,中骏集团控股越来越多地在以合作方式拿地,或是拿地后引入第三方一起开发。

中国企业资本联盟副理事长柏文喜告诉《中国质量万里行》,这是中骏为了多运用外部合作资源来实现公司发展;另一方面,也是为了实现快速规模化的同时,降低公司的投资压力与现金流消耗。因为合作拿地情况下,只要符合合并报表条件,就可以将业绩并入中骏报表。

此外,合作开发在财务处理上也有较大的调整空间。对于房企而言,往往为了让报表更好看以利于融资及资本运作,会在业绩合并报表时将负债移出表外。

溢价拿“地王”

“黄100家”提出后,中骏集团控股千亿目标正在提速。

12月5日,中骏集团控股发布了《2019年11月未经审核营运数据》。截至11月末,上市公司已实现合同销售金额703.82亿元,提前完成了年初制定的“700亿元”销售目标。

仔细梳理中骏集团控股的规模发展史,就会发现“新一轮提速”在2018年已经开始。过去两年,中骏集团控股分别实现销售额332.47亿元、513.58亿元,相应同比增长41.33%和54.47%,不能再明显了。

数据来源:中骏历年年报、《中国质量万里行》整理

而土储和融资,又是房企进行快速扩张的两大“利器”。一直以来对拿地都秉承“审慎”态度且还自诩“绝不高价抢地”的中骏集团控股,在2019年的拍地市场中可谓“出尽风头”。其中,最为引起关注的是,11月中旬拿下的“地王”。

11月19日,厦门岛内进行了近6年来的第三场土拍。中骏集团控股以59.4亿元竞得湖里2019P01地块,成交楼面价4.51万元/㎡,溢价率30.12%。这一价格刷新了去年9月建发在岛内创下的总价记录,也刷新了中骏自身于去年12月创下的单价记录。彼时,建发、中骏先后以57亿元、38.05亿元分别拿下湖里薛岭和湖里枋湖的一宗商住地,相应成交楼面价为3.81万元/㎡和3.91万元/㎡。

不难看出,中骏集团控股已两度在厦门岛内创下“地王”。拿下岛内“新地王”两天后,旗下子公司广州中骏置业有限公司又以17.1%的溢价竟得佛山西樵镇一幅商住用地。时间再往前推至今年6月,历经118轮竞价后,中骏以3.53亿元摘获嘉兴1宗商住地,溢价率为20.83%。

如果说上述地块溢价都较低的话,济南机床一厂6宗地的竞得则可以说是中骏“高溢价”拿地的到来。今年5月,中骏以32.5亿元将机床厂地块收入囊中,溢价高达88.95%,简直可以称得上“不惜血本”。而就在两个月前的业绩会中,黄朝阳还信誓旦旦地说道,“公司拿地更谨慎,如果成本太高不划算”。

事实上,早于1月上市公司就开启了溢价拿地,以38%的溢价拿下漳州芝山老城区2019P02地块。只是当时的中骏没有想到,日后自身创下的溢价率会如此之高,进而创下“地王”。

58安居客房产研究院分院院长张波告诉《中国质量万里行》,从2019年土地市场来看,热点城市的核心地块依然是房企抢夺激烈之地。但不可否认,高地价的风险不容忽视。目前,部分一、二线城市依然有着亏本销售的“地王”项目。在房价整体走稳、市场降温的大背景下,对未来切不可有过高的房价预期。

在柏文喜看来,中骏在逆周期阶段溢价拿地,实际上符合地产行业的操作思维。逆周期拿地、顺周期出货是强周期地产行业的基本共识,今年以来楼市转淡,但此时如果现金流允许的话,正是以相对低的价格获取土储的好时机。

对于中骏今后发展策略是什么?会否走高杠杆快速扩张道路?《中国质量万里行》已致电上市公司董秘处,其接电人员问明记者来意后,告诉记者会将问题转述给董秘,但截至发稿并未收到回复。

“隐形债务”之嫌

溢价拿地频频,中骏集团控股土储也得到不断扩充。

-

-

-

“追风逐鹭”畅享驾趣 哈弗F7/F7x潮智中国

踏春而行燃擎厦门,哈弗F7/F7x畅享驾趣,开启潮智之旅。2021年3月23日,哈弗F7/F7x潮智中国行场..

要闻解读

-

-

-

-

聚焦|DFC五洲御瓷参加北京市旅游行业协

1月14日,由北京市旅游行业协会饭店分会主办,北京比利信息技术有限公司、北京酷讯科技有..

要闻解读

-

-

-

-

江苏自贸区南京片区放开金融准入尺度

(记者 申冉)“入区的台资银行正在确认股东,随后将报批筹建;台资证券方面,也已和台湾相..

要闻解读

-

-

-

-

方快携《涂装生产热水系统解决方案》受

▲2019中国涂装产业年会(北京) 12月14日-12月16日,为期三天的2019中国涂装产业年会暨新型涂..

综合产经

-

-

-

-

Moka主办人力资源管理大会|零售、教育行

Moka主办人力资源管理大会|零售、教育行业HR大佬畅谈-Moka..

综合产经

-

-

-

-

蛋壳公寓荣获“最爱人才雇主”奖 人才引

近日,由BOSS直聘主办的“认真最美”——ECHO2020年度合作伙伴大会在京举办。..

综合产经

-

-

-

-

做餐饮零售业的连接器,餐道亮相2020外卖

12月17日,由美团主办的2020外卖产业大会在京举行。大会以“激活生态,链接未来”为主题,致..

综合产经

-

-

-

-

2019年国际第三代半导体专业赛圆满落幕

11月30日,2019年中国创新创业大赛国际第三代半导体专业赛(简称大赛)全球总决赛颁奖典礼成功..

综合产经

-

-

-

-

12月18日外汇市场欧盘交易时段交易提醒

最新行情截至北京时间15:30①现货黄金日内涨0.1%,..

财经热点

-

-

-

-

豪德指数-----新手理财聪明之选

中美贸易战仍在僵持,贸易战给全球经济带来挑战。中国经济不仅有外部压力,也在经历内部的转..

全民理财

-