三峡银行:坚定践行零售银行战略定位 “大零售”转型战略成效显著要闻解读

《金基研》云灵/作者 杨起超 时风/编审

重庆是中西部地区唯一的直辖市,系国内重要现代制造业基地。同时,重庆是西部大开发的重要战略支点,处在“一带一路”和长江经济带的联结点上,区位优势、生态优势、产业优势和体制优势突出,在国家区域发展和对外开放格局中具有独特而重要的作用。

作为一家发源于库区、成长于重庆的地方法人银行,重庆三峡银行股份有限公司(以下简称“三峡银行”),始终坚持“立足重庆、服务库区、辐射全国”的定位和发展初心,认真践行“库区银行、中小企业银行、零售银行、理财银行”的发展战略,始终履行“支持三峡建设、服务实体经济”的职责使命,始终彰显“创新经营发展、服务地方建设”的服务本色。

值得一提的是,在“得零售者得天下”与金融科技的浪潮之下,三峡银行早在2017年便启动“大零售”转型战略,且已实现个人存款规模显著增长。发展至今,三峡银行仍在不断丰富和完善其零售业务产品和服务体系,向“成为当地城乡居民的综合金融服务商”的目标迈进。

一、零售银行业务对银行业贡献度提升,客户数字化加速转型势不可逆

改革开放以来,国内经济整体保持健康快速发展,经济增速在全球主要经济体中位居前列。

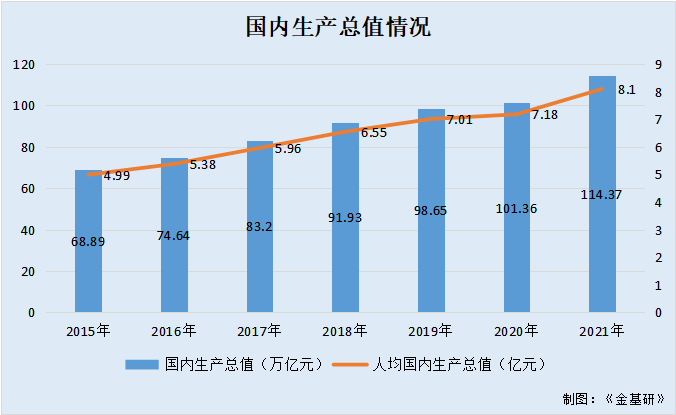

据国家统计局数据,国内生产总值从2015年的68.89万亿元,增长至2021年的114.37万亿元,人均国内生产总值从2015年的4.99亿元,增长至2021年的8.1亿元。

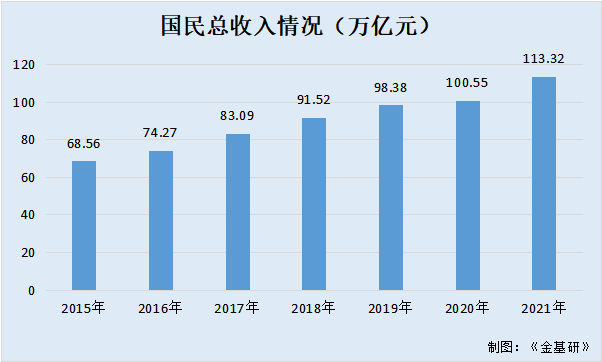

另外,国内国民总收入从2015年的68.56万亿元,增长至2021年的113.32万亿元。

受益于国内宏观经济及资本市场的健康发展,国内银行业整体保持稳健发展的趋势。

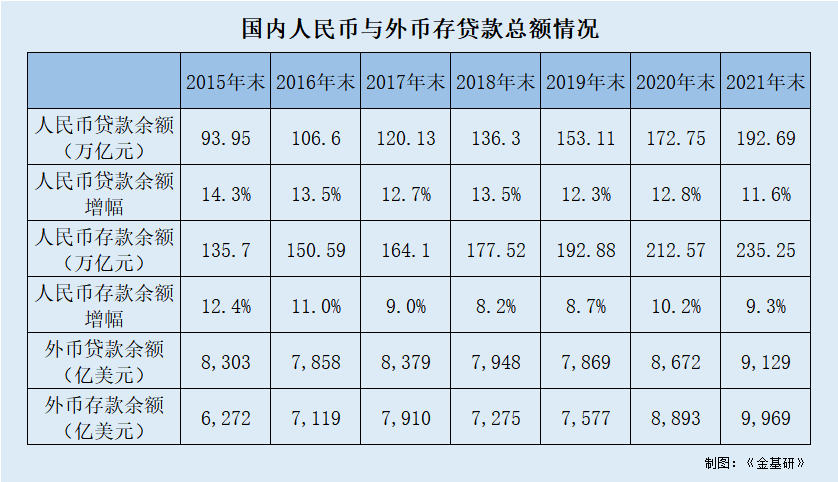

据中国人民银行数据,2015-2021年各年末,全国人民币贷款余额分别为93.95万亿元、106.6万亿元、120.13万亿元、136.3万亿元、153.11万亿元、172.75万亿元、192.69万亿元,分别同比增长14.3%、13.5%、12.7%、13.5%、12.3%、12.8%、11.6%。

2015-2021年各年末,全国人民币存款余额分别为135.7万亿元、150.59万亿元、164.1万亿元、177.52万亿元、192.88万亿元、212.57万亿元、235.25万亿元,分别同比增长12.4%、11%、9%、8.2%、8.7%、10.2%、9.3%。

并且,2021年年末,全国外币存贷款余额创新高。

据中国人民银行数据,2015年末,全国外币贷款余额为8,303亿美元,全国外币存款余额为6,272亿美元。到2021年末,全国外币贷款余额达9,129亿美元,全国外币存款余额达9,969亿美元。

而银行间曾广为流传的一句话——“不做零售业务,明天没饭吃”。与之相随的是,近年来,银行业的经营理念逐渐由“以产品为中心”向“以客户为中心”转变。

零售银行业务,是指商业银行运用现代经营理念,依托高科技手段,向个人、家庭和中小企业提供的综合性、一体化的金融服务,包括存取款、贷款、结算、汇兑、投资理财等业务。

据中国人民银行数据,2016-2021年各年末,国内个人银行账户数量稳步增长。2021年末,国内共开立个人银行账户135.81亿户,较2016年末的83.03亿户增长显著。

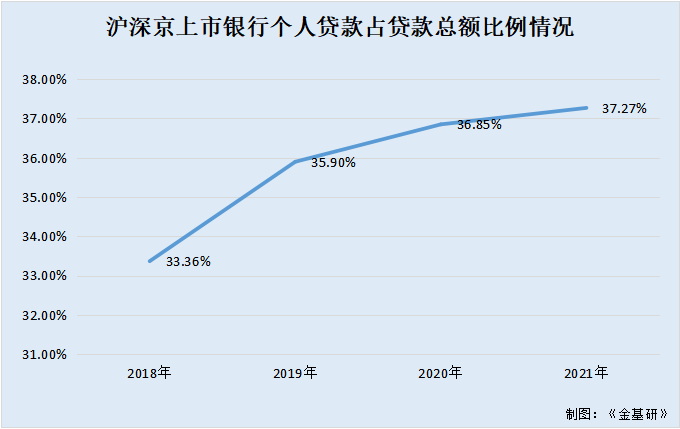

据东方财富Choice数据,按照东财行业类分类,2018-2021年,沪深京42家上市银行个人贷款占贷款总额的比例连年爬升,由33.36%上升至37.27%。

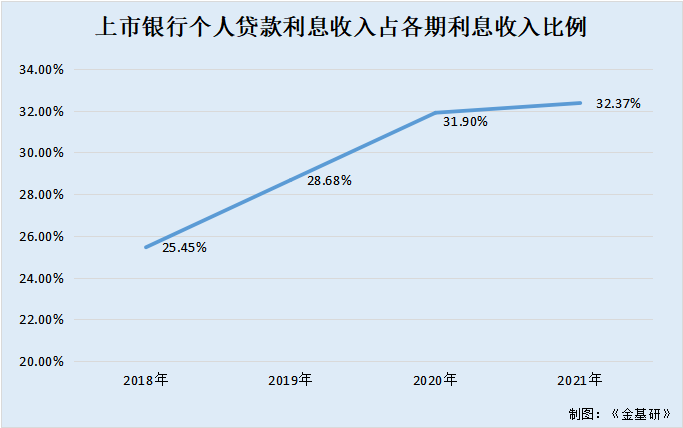

据同花顺iFinD数据,按照证监会行业类分类,2018-2021年,16家上市银行个人贷款利息收入占各期利息收入的比例分别为25.45%、28.68%、31.9%、32.37%。

可以说,零售银行已成为银行业新的收入增长点,零售银行业务系未来银行业发展的趋势。

值得注意的是,互联网金融模式下,银行业客户迁移至数字化渠道的速度比以往更快,对线上简洁高效业务流程的极致体验需求明显。

据波士顿咨询发布的《2021年全球数字零售银行报告》,在16个主要市场中,平均13%的受访者在疫情期间首次使用网上银行(移动银行的数据为12%),23%的受访者增加了网上银行使用率,30%的受访者增加了手机移动银行使用率。

据Worldplay发布的《2021全球支付报告》,随着大数据、区块链等信息技术的更迭,2020年,国内所有的支付方式中,移动支付所占比例达50%,成为了国内消费者选择最多的支付方式。

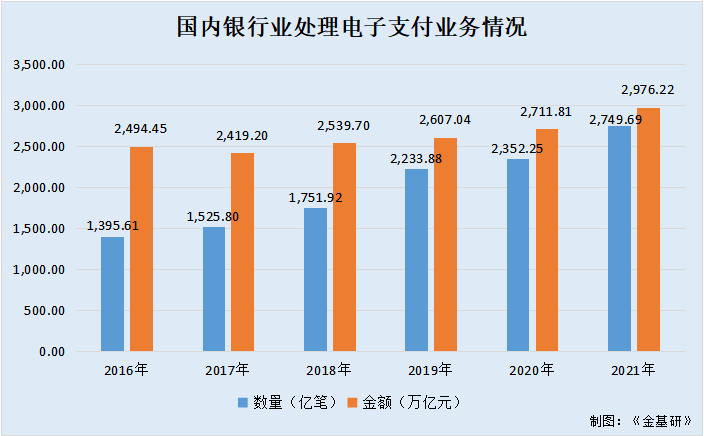

拉长时间来看,中国人民银行数据显示,2016-2021年,国内移动支付业务量整体保持快速增长。其中,2016年,国内银行业金融机构共处理电子支付业务1,395.61亿笔,金额2,494.45万亿元。到2021年,国内银行共处理电子支付业务已达2,749.69亿笔,金额则达2,976.22万亿元,即将跨过三千亿元大关。

综上所述,零售银行业务已成为银行业发展的新动能,并在科技发展的带动下零售转型势在必行。加之近年来,银行业经营理念逐渐在向“以客户为中心”转变,并随着大数据、区块链等信息技术的更迭,金融科技成为银行零售业务实现跨越式发展的核心驱动。

二、坚守本源践行“零售银行”战略定位,“大零售”转型战略成效凸显

作为一家发源于库区、成长于重庆的地方法人银行,三峡银行坚持回归本源,专注主业,自觉把银行发展方向、业务重心与重庆的重大战略、重点产业紧密结合,持续助力地方经济社会发展。

自成立以来,三峡银行始终牢记“立足库区、服务重庆”的定位和使命,秉持“一切为你着想”的服务理念,坚持“四个银行”(库区银行、零售银行、数字银行、中小企业银行)战略定位,全力服务区域经济,服务中小微企业,服务城乡居民,全力推进高质量发展,经营效益持续向好,综合实力不断增强。

截至2021年末,三峡银行注册资本55.74亿元,资产总额2,403.66亿元、负债总额2,199.4亿元,各项监管指标全面达到审慎监管要求;营业网点87个,覆盖重庆市所有区县;在英国权威金融杂志《银行家》公布的“2021年全球银行1000强”榜单中,排名第421位,在中国银行业协会发布的“2021年中国银行业100强”榜单中,名列第91位;先后荣获“全国五一劳动奖状”“重庆市五一劳动奖状”“全国支持中⼩企业发展十佳商业银行”“金融科技工作先进单位”等荣誉,行业竞争力、社会影响力稳步提升。

值得一提的是,三峡银行专注产品创新、重塑渠道,打造特色零售银行服务。

零售银行是三峡银行立行伊始便确立的四大战略定位之一。三峡银行一直致力于成为当地城乡居民的综合金融服务商,并以此为目标,不断深化服务理念,拓展服务渠道,创新服务模式和金融产品,提升服务水平。经过10余年时间的持续建设,三峡银行零售业务已打造出“财富存”“全球全免费”等一系列受到市民认可的特色产品和服务品牌,逐步探索出一条适合自身定位的特色化、差异化发展路径。

其一,三峡银行创新零售产品和服务模式。

目前,三峡银行研发推出“财富存”特色定期存款产品,滚动发行个人大额定期储蓄存单,推动其零售负债规模和当地市场占有率大幅提升;引入人脸识别、活体检测、CAFA电子加签等先进技术,推出全线上消费贷款产品,开创了资产业务的线上拓展新模式。

其二,三峡银行积极推进渠道建设,优化用户服务体验。

整体来看,三峡银行借助移动互联科技,构建移动作业平台,依托不依赖网点和柜台的移动运营模式,扩展营销人员服务半径,降低运营成本;推进“智慧厅堂”建设,通过智能设备的布设和后台大数据技术的运用,提升网点服务体验;开通刷脸取现、扫码取现等特色服务功能,客户无需持卡,即可享受自助设备取款等便捷基础金融服务。

其三,三峡银行推行惠民服务,提升客户忠诚度和归属感。

如三峡银行打造线上积分兑换商城,通过丰富完备的积分兑换体系,进一步提升存量客户的用户黏性,吸引新增客户。三峡银行的零售业务正朝着“市民综合金融服务商”和“重庆城市名片”的既定目标稳步迈进。

同时,自2017年启动“大零售”转型战略以来,三峡银行转型效果显著。

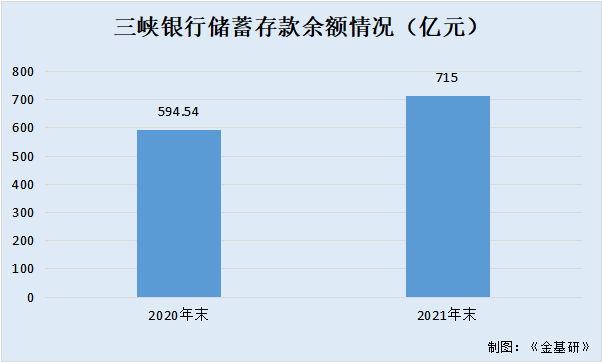

截至2021年末,三峡银行储蓄存款余额715亿元,较上年增长120.46亿元,增幅20.26%;全行个人客户数较年初新增19.82万户,其中优质个人客户30.25万户,较年初新增4.79万户。同期,三峡银行发放的个人贷款总额为367.19亿元,占其贷款总额的比例为30.6%。

可见,零售银行是三峡银行立行伊始便确立的四大战略定位之一。同时,三峡银行牢固树立“存款立行”的经营理念,积极向“大零售”转型,持续优化存款结构,实现个人存款规模显著增长,近年来在零售方面成果突出。发展至今,三峡银行零售业务产品和服务体系也在进一步丰富和完善,致力于成为当地城乡居民的综合金融服务商。

-

-

-

“追风逐鹭”畅享驾趣 哈弗F7/F7x潮智中国

踏春而行燃擎厦门,哈弗F7/F7x畅享驾趣,开启潮智之旅。2021年3月23日,哈弗F7/F7x潮智中国行场..

要闻解读

-

-

-

-

聚焦|DFC五洲御瓷参加北京市旅游行业协

1月14日,由北京市旅游行业协会饭店分会主办,北京比利信息技术有限公司、北京酷讯科技有..

要闻解读

-

-

-

-

江苏自贸区南京片区放开金融准入尺度

(记者 申冉)“入区的台资银行正在确认股东,随后将报批筹建;台资证券方面,也已和台湾相..

要闻解读

-

-

-

-

方快携《涂装生产热水系统解决方案》受

▲2019中国涂装产业年会(北京) 12月14日-12月16日,为期三天的2019中国涂装产业年会暨新型涂..

综合产经

-

-

-

-

Moka主办人力资源管理大会|零售、教育行

Moka主办人力资源管理大会|零售、教育行业HR大佬畅谈-Moka..

综合产经

-

-

-

-

蛋壳公寓荣获“最爱人才雇主”奖 人才引

近日,由BOSS直聘主办的“认真最美”——ECHO2020年度合作伙伴大会在京举办。..

综合产经

-

-

-

-

做餐饮零售业的连接器,餐道亮相2020外卖

12月17日,由美团主办的2020外卖产业大会在京举行。大会以“激活生态,链接未来”为主题,致..

综合产经

-

-

-

-

2019年国际第三代半导体专业赛圆满落幕

11月30日,2019年中国创新创业大赛国际第三代半导体专业赛(简称大赛)全球总决赛颁奖典礼成功..

综合产经

-

-

-

-

12月18日外汇市场欧盘交易时段交易提醒

最新行情截至北京时间15:30①现货黄金日内涨0.1%,..

财经热点

-

-

-

-

豪德指数-----新手理财聪明之选

中美贸易战仍在僵持,贸易战给全球经济带来挑战。中国经济不仅有外部压力,也在经历内部的转..

全民理财

-