《金基研》辰南/作者 杨起超 时风/编审

电解铜箔作为电子制造行业的功能性基础原材料,被称为电子产品信号与电力传输、沟通的“神经网络”,主要用于锂离子电池和印制电路板的制作。近年来,作为一家专注于专注于电解铜箔业务的企业,湖北中一科技股份有限公司(以下简称“中一科技”)紧抓新能源汽车和印制电路板行业发展机遇,实现可持续性的效益增长和规模扩张。

在业绩上,中一科技营收净利润稳步提升,其2018-2020年营收、净利润复合增长率快速增长且领跑同行。同时,中一科技毛利率呈上涨趋势,扣非后ROE高于行业均值,其盈利能力突出。另一方面,中一科技的期间费用率逐年走低且低于行业均值,其内部管理能力突出。凭借优异的产品质量,中一科技锂电铜箔市占率快速提升,成为宁德时代的重要铜箔供应商之一。在技术研发上,中一科技自主研发了六大核心技术,掌握4.5μm极薄锂电铜箔量产技术。此外,中一科技拟募集资金进一步扩大产能,满足业务发展需要,其未来发展值得期待。

一、下游市场需求强劲,行业规模持续扩大发展空间广阔

作为一家专注于电解铜箔业务的企业,中一科技主要从事各类单、双面光高性能电解铜箔系列产品的研发、生产与销售。根据应用领域的不同,电解铜箔可以分为锂电铜箔和标准铜箔,广泛应用于新能源汽车动力电池、储能设备及电子产品、覆铜板、印制电路板等多个领域。

在锂电铜箔领域,锂电铜箔是锂电池的重要组成材料,受锂离子电池市场规模快速增长带动,锂电铜箔需求亦保持着稳步增长的趋势。

锂离子电池产业是国家现阶段重点发展的战略性新兴产业之一,相关部门已出台多项国策鼓励锂电池及其关键材料产业发展,如《“十三五”国家战略性新兴产业发展规划》等。

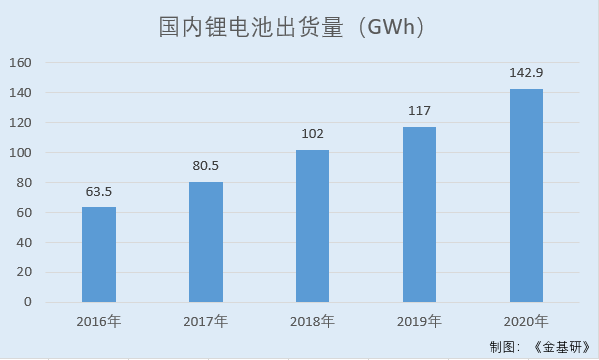

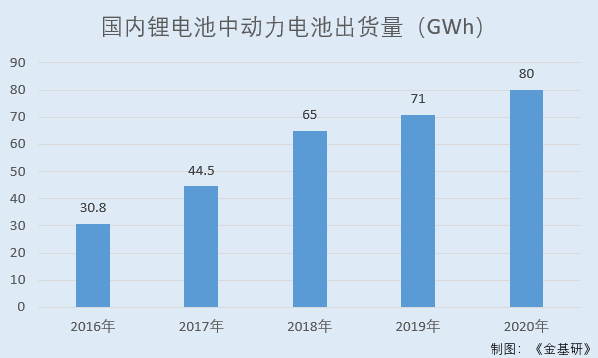

近年来,在政策的引导下,得益于新能源汽车、储能、电动自行车、电动工具等新兴产业及领域对锂电池市场需求的增长,国内锂电池出货量持续上涨。

2016-2020年,国内锂电池出货量分别为63.5GWh、80.5GWh、102GWh、117GWh、142.9GWh。其中,动力电池出货量分别为30.8GWh、44.5GWh、65GWh、71GWh、80GWh。

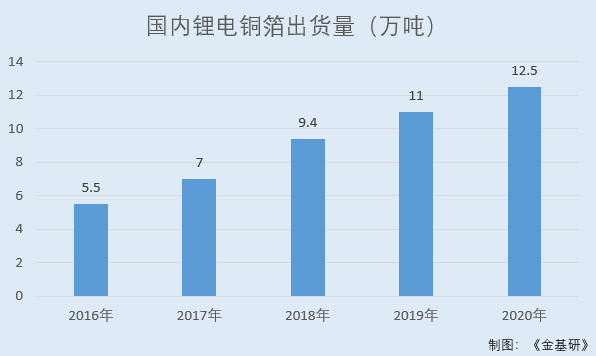

在国内锂离子电池特别是动力电池迅速发展的情况下,国内锂电铜箔行业持续快速发展。

2016-2020年,国内锂电铜箔出货量分别为5.5万吨、7万吨、9.4万吨、11万吨、12.5万吨,复合增长率为22.78%。

未来,在新能源汽车产业受国家政策继续驱动及行业调整后,市场预计将再次进入快速发展阶段,动力电池将带动国内锂电铜箔市场保持高速增长趋势。同时,随着锂离子电池生产技术水平的提高和使用成本降低,锂离子电池的应用空间将进一步打开,未来市场空间巨大。

在标准铜箔领域,得益于下游PCB(印制电路板)行业的稳步增长,国内标准铜箔产量始终处于增长状态。

2019年,《产业结构调整指导目录(2019年本)》将“高密度印刷电路板、柔性电路板、高频微波印制电路板、高速通信电路板、高性能覆铜板等制造”列入鼓励类产业。

2021年,《基础电子元器件产业发展行动计划(2021-2023年)》提出鼓励发展高频高速、高层高密度印制电路板、集成电路封装基板、特种印制电路板。

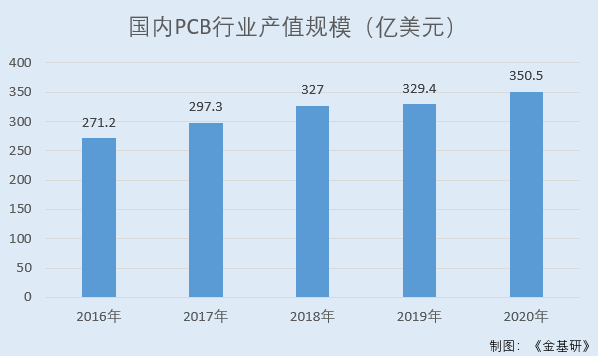

同时,随着通讯电子、消费电子等下游领域需求增长的刺激,再加上5G通讯、智能穿戴、充电桩等市场带动,国内PCB行业产值规模持续扩大。

2016-2020年,国内PCB行业产值规模分别为271.2亿美元、297.3亿美元、327亿美元、329.4亿美元、350.5亿美元。

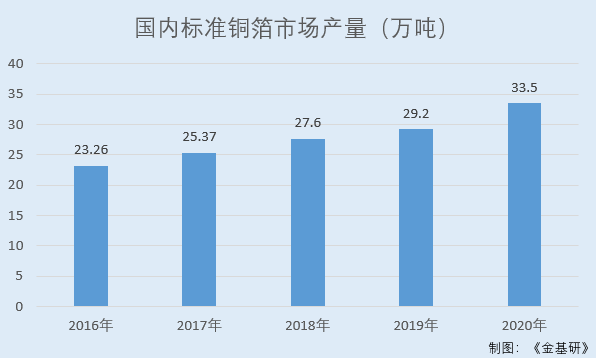

随着国内PCB行业产值规模的增长,国内标准铜箔市场产量持续提升。

2016-2020年,国内标准铜箔市场产量分别为23.26万吨、25.37万吨、27.6万吨、29.2万吨、33.5万吨。

随着国内PCB产业对标准铜箔需求的增长以及国内铜箔向高端产品市场的逐步渗透,再加上近几年国内新增产能的逐步释放,未来几年国内标准铜箔产量仍然会持续稳步增长。

二、营收净利润呈稳步增长态势,扣非后ROE高于行业均值

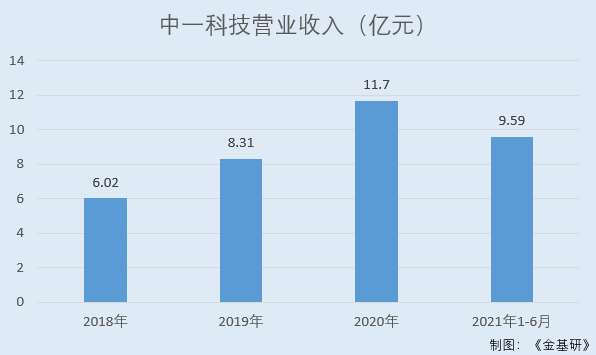

持续增长的市场需求为中一科技带来良好的发展契机,近年来中一科技营业收入及净利润均呈上涨态势。

据招股书,2018-2020年及2021年1-6月,中一科技的营业收入分别为6.02亿元、8.31亿元、11.7亿元、9.59亿元。

营业收入增长率是企业成长性的重要指标,2018-2020年,中一科技营业收入复合增长率为39.34%,呈快速增长趋势且大幅领跑同行。

根据《金基研》研究,2018-2020年,中一科技同行业可比公司诺德投资股份有限公司(以下简称“诺德股份”)营业收入复合增长率为-3.66%;广东超华科技股份有限公司(以下简称“超华科技”)营业收入复合增长率为-4.24%;广东嘉元科技股份有限公司(以下简称“嘉元科技”)营业收入复合增长率为2.1%;安徽铜冠铜箔集团股份有限公司(以下简称“铜冠铜箔”)营业收入复合增长率为1.01%。

据招股书,2018-2020年及2021年1-6月,中一科技的净利润分别为0.66亿元、0.41亿元、1.24亿元、1.91亿元。其中,2019年中一科技净利润下滑,主要系电解铜箔行业市场经营环境变化以及中一科技新生产线投产调试阶段良品率较低影响所致。

净利润增长率反映了企业实现价值最大化的扩张速度,是综合衡量企业资产营运与管理业绩,以及成长状况和发展能力的重要指标。2018-2020年,中一科技净利润复合增长率为37.17%,亦远高于同行业可比公司。

根据《金基研》研究,2018-2020年,中一科技同行业可比公司诺德股份净利润复合增长率为-67.03%;超华科技净利润复合增长率为-23.62%;嘉元科技净利润复合增长率为2.81%;铜冠铜箔净利润复合增长率为-43.58%。

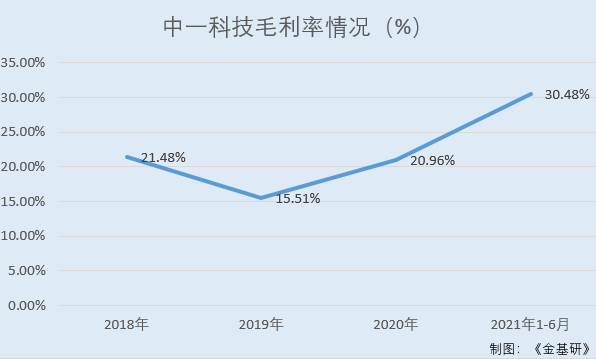

从毛利率看,近年来中一科技的毛利率呈上涨态势,随着中一科技新产线良品率提升和产品结构的持续升级,2019年后中一科技毛利率持续走高。

据招股书,2018-2020年及2021年1-6月,中一科技的毛利率分别为21.48%、15.51%、20.96%、30.48%。

需要说明的是,中一科技2019年毛利率下降主要系其主营业务电解铜箔下游市场变化、新产线投产导致制造费用上升、新产线试生产阶段良品率较低和主营业务产品及客户结构转变等原因所致。

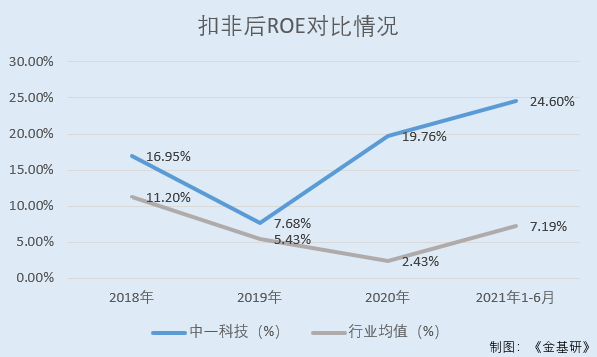

再从净资产收益率看,近年来中一科技的扣非后加权平均净资产收益率总体走高,且高于行业均值。

据招股书,2018-2020年及2021年1-6月,中一科技的扣非后加权平均净资产收益率分别为16.95%、7.68%、19.76%、24.6%。

同期,中一科技同行业可比公司诺德股份、超华科技、嘉元科技、铜冠铜箔的扣非后加权平均净资产收益率均值分别为11.2%、5.43%、2.43%、7.19%。

简而言之,报告期内,中一科技营业收入、净利润稳步增长,成长性优于同行业可比公司,其扣非后加权平均净资产收益率呈上涨趋势,且高于行业均值,盈利能力突出。

三、期间费用率低于行业均值内控出色,资产负债率逐年走低

近年来,在盈利能力突出的同时,中一科技的经营管理能力亦优势明显。

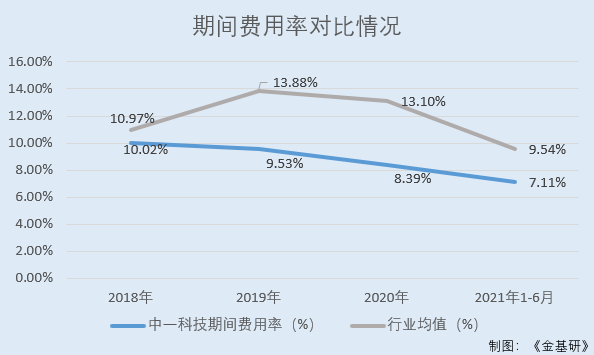

报告期内,中一科技期间费用率逐年走低且低于行业均值,其内部管控能力持续改善且优异。

据招股书,2018-2020年及2021年1-6月,中一科技期间费用合计分别为6,034.58万元、7,914.47万元、9,812.49万元和6,817.22万元,占营业总收入比例分别为10.02%、9.53%、8.39%和7.11%。

同期,中一科技四家同行业可比公司的期间费用率均值分别为10.97%、13.88%、13.1%、9.54%。

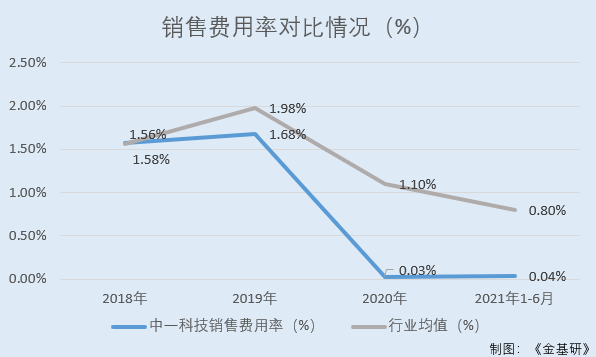

在销售费用率方面,中一科技销售费用率略低于同行业平均水平。

2018-2020年及2021年1-6月,中一科技销售费用分别为951.17万元、1,395.86万元、557.41万元、405.85万元,销售费用率分别为1.58%、1.68%、0.03%、0.04%。

同期,中一科技四家同行业可比公司的销售费用率均值分别为1.56%、1.98%、1.1%、0.8%。

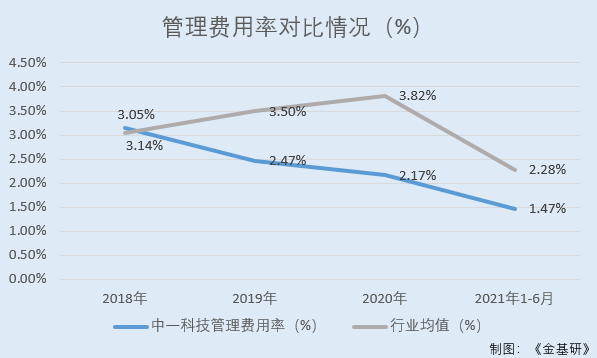

在管理费用率方面,2018-2020年及2021年1-6月,中一科技的管理费用分别为1,891.31万元、2,049.69万元、2,537.26万元、1,410.13万元,占营业收入比例分别为3.14%、2.47%、2.17%、1.47%,呈持续走低态势。

同期,中一科技中一科技四家同行业可比公司的管理费用率均值分别为3.05%、3.5%、3.82%、2.28%。

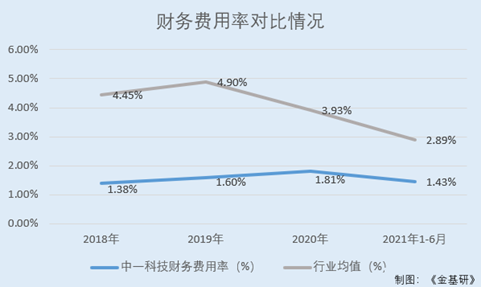

在财务费用率方面,2018-2020年及2021年1-6月,中一科技的财务费用分别为833.72万元、1,325.72万元、2,118.65万元、1,376.16万元,财务费用率分别为1.38%、1.6%、1.81%、1.43%。

同期,中一科技四家同行业可比公司的财务费用率均值分别为4.45%、4.9%、3.93%、2.89%。

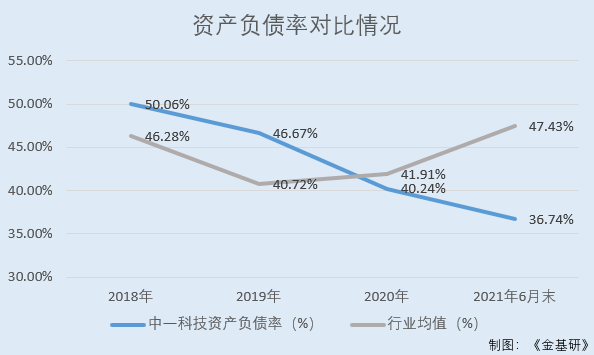

同时,中一科技的资产负债率逐年走低,2020年开始低于行业平均水平。

2018-2020年及2021年1-6月,中一科技的资产负债率分别为50.06%、46.67%、40.24%、36.74%。

同期,中一科技四家同行业可比公司的资产负债率均值分别为46.28%、40.72%、41.91%、47.43%。

其中,2018年,中一科技资产负债率相对较高,主要原因为中一科技拓展业务领域,加大锂电铜箔业务投入,经营活动增加导致负债升高所致。2018年以后,中一科技资产负债率呈逐年下降趋势。

四、产品质量优异退换货率走低,锂电铜箔市占率快速提升

产品是一个企业的核心之一,产品的质量直接关系到企业的持久发展。

在锂电铜箔方面,自2017年起,中一科技逐步掌握6μm极薄锂电铜箔生产技术并实现高品质、规模化生产,其所生产的6μm锂电铜箔产品能够满足一线客户所需高端6μm锂电铜箔产品的各项技术指标、质量和供货数量要求。目前6μm极薄锂电铜箔已经成为中一科技主流产品。

在标准铜箔方面,中一科技产品规格相对齐全,产品规格覆盖12μm到175μm,并逐步向高端标准铜箔领域延伸。

同时,中一科技的产品质量优异,得到了包含头部动力电池企业在内的众多下游客户的认可,产品应用广泛。

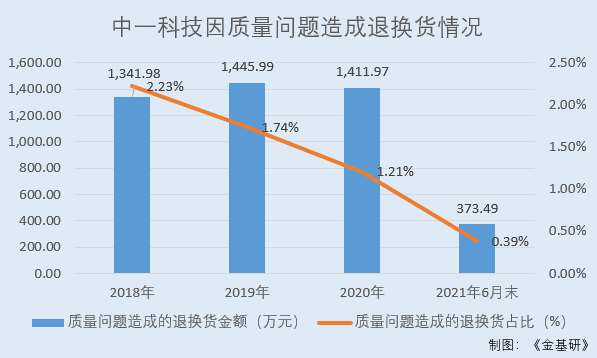

从产品退换货率看,近年来,随着中一科技新产线的全面调试完成,产线的稳定性提高,因质量问题造成的退换货占主营业务收入的比例呈下降趋势。

2018-2020年及2021年1-6月,中一科技因质量问题造成的退换货金额分别为1,341.98万元、1,445.99万元、1,411.97万元、373.49万元,占当年主营业务收入的比例分别为2.23%、1.74%、1.21%、0.39%。

凭借优异的产品品质,中一科技得到了包含头部动力电池企业在内的众多下游客户的认可。

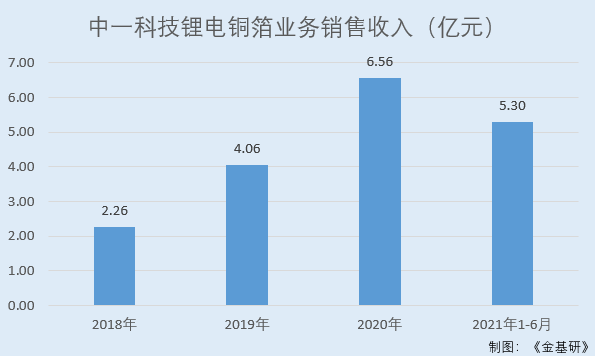

特别是在锂电铜箔领域,中一科技的锂电铜箔业务销售收入和出货量市场份额持续快速走高。

2018-2020年及2021年1-6月,中一科技的锂电铜箔业务销售收入分别为2.26亿元、4.06亿元、6.56亿元、5.3亿元,2018-2020年复合增长率达70.18%。

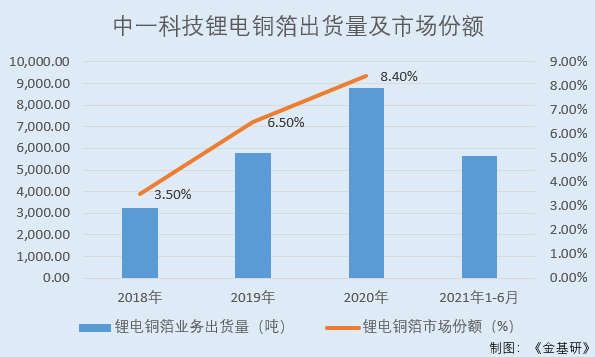

同期,中一科技的锂电铜箔出货量分别为3,231.19吨、5,810.68吨、8,813.55吨、5,663.11吨。其中,2018-2020年,中一科技的锂电铜箔出货量市场份额分别为3.5%、6.5%、8.4%,成为国内锂电铜箔产品2020年出货量排名第四的企业。

目前,中一科技已成为宁德时代的重要铜箔供应商之一,并于2021年被宁德时代授予“2020年度供应商大会供应优秀奖”。

需要说明的是,锂电铜箔的轻薄化是行业技术升级的主要方向,6μm及6μm以下锂电铜箔产品的市场空间将逐渐扩大。目前国内极薄锂电铜箔供应尚无法满足市场需求,虽然国内已正式投产的电解铜箔生产企业较多,但能够掌握高性能极薄锂电铜箔技术并规模化生产的仅为其中少数企业。

随着市场需求不断增长,中一科技现有设备的生产能力已经难以有效满足下游市场需求。中一科技拟募集资金4.31亿元用于年产1万吨高性能电子铜箔生产建设项目,扩大产能,增强在行业中的竞争力。

通过上述项目的建设,中一科技可以有效提升其在高性能极薄锂电铜箔方面的生产能力和订单承接能力,突破产能瓶颈,巩固市场地位,顺应不断增长的市场需求,在未来的铜箔行业竞争格局中占据更为重要的位置。同时中一科技可以进一步实现其产品的规模化生产,降低单位成本,形成规模效应,从而增强自身的盈利能力,促进战略目标的实现。

五、拥有六大核心技术,持续创新掌握4.5μm极薄锂电铜箔量产技术

作为国家高新技术企业,中一科技坚持自主研发,不断进行技术创新,形成了与自身经营发展需要相匹配的、围绕添加剂和生产设备自行设计改造的多项核心技术,并具备电解铜箔自动化生产线的设计及优化能力,助力自身产品技术升级。

通过不断进行技术创新,中一科技自主研发了电解铜箔自动化生产线的设计及优化技术,生箔机进液流量控制技术,铜箔表面防氧化机自行设计制造技术,4.5-6μm高性能铜箔生产技术,高耐热低粗糙度柔性电解铜箔生产制备技术,及成品箔分切过程快速分切收卷、无折皱、无铜粉灰尘生产技术六大核心技术。

在生产线设计及优化方面,中一科技具备从溶铜造液到生箔过程的工艺布局、核心设备设计及优化能力,所设计的生产线具备高效溶铜、精密净化、稳定生箔、可靠表面处理、柔性稳态自动控制等特点,并可以根据产品和客户的需求进行自主灵活的持续优化改造,能够实现高效稳定生产并降低投资成本。

在锂电铜箔方面,中一科技积极拓展技术前沿,已掌握4.5μm极薄锂电铜箔生产技术,具备批量生产能力。2021年1-6月,中一科技双面光4.5μm锂电铜箔产量为113.17吨,预计未来将成为其主要的核心产品之一。

在标准铜箔方面,中一科技在已有产品基础上,不断改进产品生产工艺,于2017年开始进行反转铜箔研发,于2018年研发掌握8-10μm标准铜箔技术,于2019年开始进行高频高速电解铜箔研发。

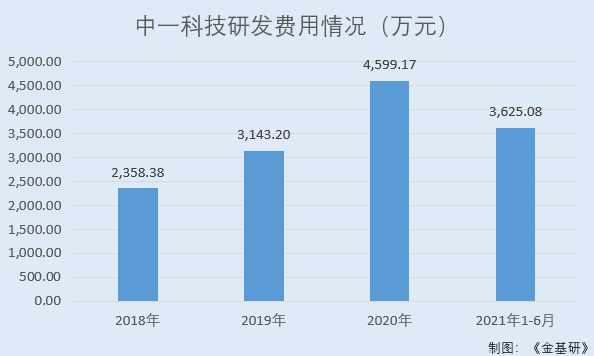

在研发费用方面,近年来,中一科技以提高企业核心竞争力为根本出发点,不断加大研发投入。

2018-2020年及2021年1-6月,中一科技的研发费用分别为2,358.38万元、3,143.2万元、4,599.17万元、3,625.08万元,呈逐年上升的趋势。

截至2021年6月30日,中一科技拥有核心技术人员3名;研发人员共135名,占员工总数比例15.77%。截至2022年1月12日,中一科技合计拥有87项专利及2项软件著作权,其中发明专利18项。

可见,坚持研发创新以及改进核心技术,是中一科技保持快速成长的重要保障。

未来,中一科技将依托先进工艺与技术,不断提高自身产品的技术竞争优势与产品附加值,增强自身产品的市场竞争力,实现可持续性的效益增长和规模扩张,从而不断提升中一科技在铜箔行业的综合地位,打造国内领先的铜箔企业。