联翔股份:毛利率及ROE领跑盈利能力突出 产销规模扩大多品类产品协同战略初见成效要闻解读

金基研》木头/作者 杨起超 时风/编审

随着社会经济的不断发展,人们对建筑美观性、居住舒适性的要求也在不断提高。近年来,墙布凭借其外观艺术、质感丰富、经久耐用和绿色环保等特点,对传统墙纸等墙面装饰产品的替代趋势显著。作为国内墙布行业领导企业之一,浙江联翔智能家居股份有限公司(以下简称“联翔股份”)抓住行业市场需求增长等带来的机遇,产销规模持续扩大。

近年来,联翔股份的毛利率和扣非后加权平均ROE均领跑同行,盈利能力突出。同时,联翔股份的销售收现率皆在100%以上,应收账款占营收比例仅为0.02%,营收质量高。深耕墙布行业多年,联翔股份充分发挥自身营销网络优势、生产管理优势、研发设计优势等诸多竞争优势,精心打造了“领绣(LEADSHOW)”和“领绣墙布|菁华”两大具有行业影响力的墙布品牌。此外,联翔股份向窗帘等其他室内软装产品拓展延伸,稳步推进墙布、窗帘等多品类产品的协同销售战略。

一、房地产行业稳步发展拉动墙布需求增长,墙布对传统产品形成替代销量持续提升

墙布主要用于建筑物室内墙面装饰领域,是一种高艺术价值的建筑装饰材料,因此与房地产行业联系较为紧密。

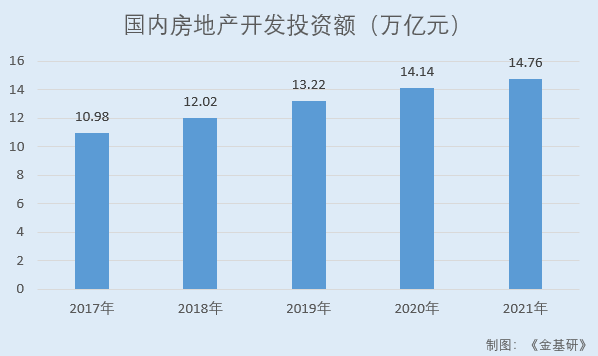

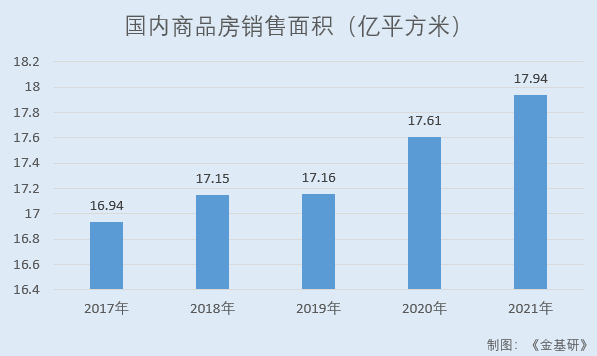

近年来,国内房地产行业的稳步发展,房地产开发投资规模及商品房销售面积逐年上涨。

2017-2021 年,国内房地产开发投资规模分别为10.98万亿元、12.02万亿元、13.22万亿元、14.14万亿元、14.76万亿元。

同期,国内商品房销售面积分别为16.94亿平方米、17.15亿平方米、17.16亿平方米、17.61亿平方米、17.94亿平方米。

房地产市场稳定发展为墙布、墙纸等室内建筑装饰材料产业的发展进步提供重要的市场基础与增长空间。

在国内人民的经济水平与购买力不断增长,对墙面装饰材料要求不断提高背景下,墙布吸音降噪、绿色品质、防水抑菌、抗裂防皱、色泽稳定、极易打理、无缝粘贴、寿命更长八大优势特点将更加凸显。同时,墙布产品的市场下探也会加强其相较于墙纸等墙面装饰产品的市场竞争力,对传统产品的替代趋势显著。

目前,墙布与墙纸已从过去的小众产品转变为墙面装饰的主流产品之一。但是,由于两者均属于铺贴型墙面装饰材料,使用场景较为重合,产品存在一定的竞争性与替代性,且相较于其他墙面装饰材料,墙布、墙纸之间的竞争性与替代性更为直接和显著。

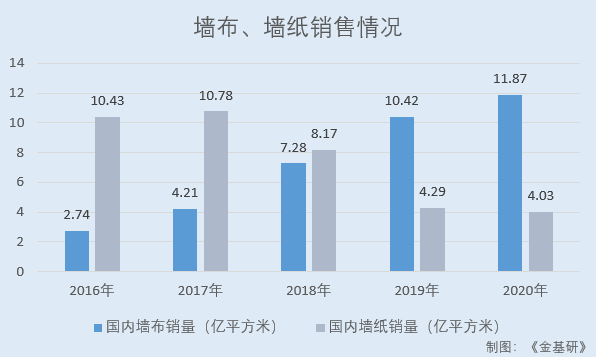

近年来,墙布凭借其外观艺术、质感丰富、经久耐用和绿色环保等特点,市场规模稳定上升,在墙纸墙布市场的份额占比快速扩大。

2016-2020年,国内墙布销量分别为2.74亿平方米、4.21亿平方米、7.28亿平方米、10.42亿平方米、11.87亿平方米。

同期,墙纸销量分别为10.43亿平方米、10.78亿平方米、8.17亿平方米、4.29亿平方米、4.03亿平方米,从2017年起持续下滑。

与此同时,墙布行业整体的快速发展也将促使墙布产品进一步渗透其他墙面装饰材料市场。以乳胶漆为例,当前墙布企业设计开发出了各类图案板式更为简约、现代、素雅的提花类墙布,加大了与装修风格定位更为简洁的乳胶漆产品的市场竞争。同时,墙布产品线开始全面覆盖高端、中高端和经济型客户群体,在价格上与不同价段的乳胶漆开始直接竞争。

此外,目前国内房地产市场有大量老旧房屋已经达到翻新改造年限,巨大的旧房改造需求由此显现。由于早期房屋墙面均未采用墙布产品,存量房市场翻新改造需求的成熟将促进墙布产品扩大市场占有率,推动行业整体发展。

因此,墙布依托其产品优势拥有良好的行业增长空间。

二、毛利率及扣非ROE均领跑同行,盈利能力突出

近年来,联翔股份的业绩存在一定波动。

2019-2021年,联翔股份的营业收入分别为2.98亿元、2.54亿元、2.79亿元。同期,联翔股份的净利润分别为8,547.84万元、6,375.95万元、6,704.67万元。

其中,2020年主要受疫情影响,营业收入和净利润出现下降;2021年疫情进入常态化阶段,呈多点散发态势,在该等情况下,联翔股份营收净利润有所回升。

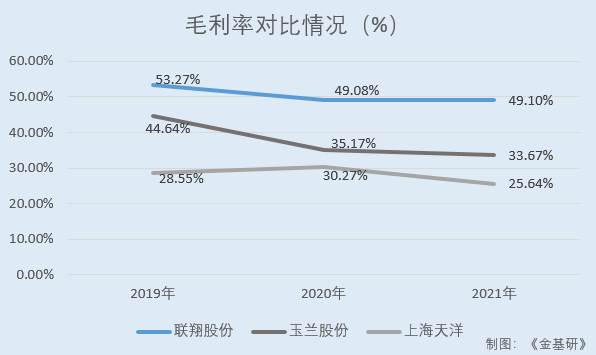

从毛利率看,近年来联翔股份毛利率稳定,且领跑同行业可比公司。

2019-2021年,联翔股份的毛利率分别为53.26%、49.07%、49.19%。同期,联翔股份同行业可比公司广东玉兰集团股份有限公司(以下简称“玉兰股份”)的毛利率分别为44.64%、35.17%、33.67%;上海天洋热熔粘接材料股份有限公司(以下简称“上海天洋”)的毛利率分别为28.55%、30.27%、25.64%。

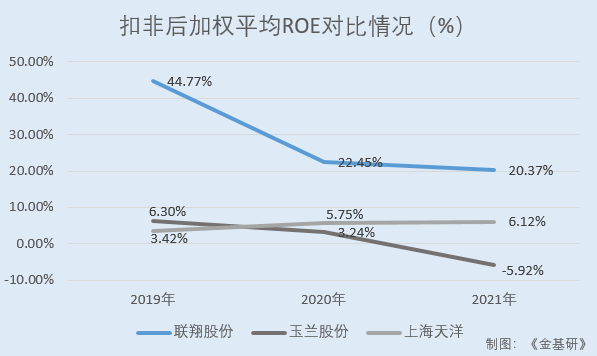

从净资产收益率看,近年来联翔股份的扣非后加权平均净资产收益率亦高于同行业可比公司。

2019-2021年,联翔股份的扣非后加权平均ROE分别为44.77%、22.45%、20.37%。同期,联翔股份同行业可比公司玉兰股份的扣非后加权平均ROE分别为6.3%、3.24%、-5.92%;上海天洋的扣非后加权平均ROE分别为3.42%、5.75%、6.12%。

同时,联翔股份的销售收现率皆在100%以上,其销售回款情况良好,营业收入质量高。

据招股书,2019-2021年,联翔股份销售商品、提供劳务收到的现金分别为3.24亿元、3.01亿元、3.03亿元,销售收现率分别为109.02%、118.37%、108.46%。

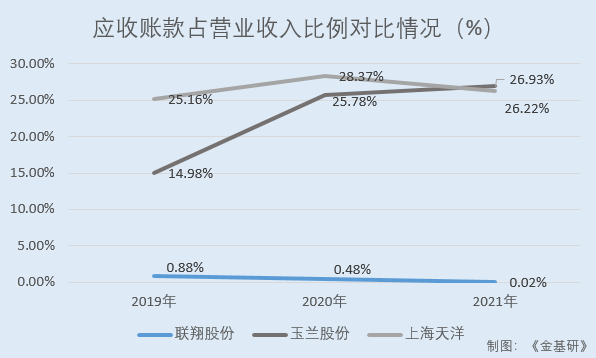

值得一提的是,联翔股份的应收账款占营业收入比例小且大幅低于同行业可比公司。

据招股书,2019-2021年,联翔股份应收账款分别为263.18万元、122.12万元、6.49万元,占营业收入比例分别为0.88%、0.48%、0.02%。

同期,联翔股份同行业可比公司玉兰股份的应收账款占营业收入比例分别为14.98%、25.78%、26.93%;上海天洋的应收账款占营业收入比例分别为25.16%、28.37%、26.22%。

可见,联翔股份的毛利率及扣非后加权平均ROE均大幅领跑同行,销售收现率皆在100%以上,应收账款占营业收入比例小且大幅低于同行,盈利能力突出。

三、拥有近千家经销商营销网络覆盖全国,墙布销量逐年上涨募资扩大产能

销售网络建设是墙布企业发展的重要环节,是企业产品扩大销售的重要基础。

经过多年发展,联翔股份建立了相对完善的产品销售网络,销售渠道覆盖除港澳台以外的全国31个省、自治区和直辖市。截至2021年12月31日,联翔股份拥有经销商944家。

在经销模式方面,联翔股份采取“买断式”经销,实现销售网络覆盖面与销售网络影响力的同步发展,在有限的成本控制下深入挖掘终端客户资源。

目前,联翔股份已建立相对完善的经销商开发与管理制度,能够多渠道收集经销商客户资源,对渠道建设目标区域内经销商客户进行整理与筛选,与有实力的优质经销商建立合作关系。

另一方面,优质经销商拥有一定规模的终端销售渠道及客户资源,在选择合作的产品和企业时,也会综合考察企业规模、技术实力、产品设计、质量保障、品牌形象等多种因素。

作为墙布行业领导企业之一,联翔股份打造的“领绣(LEADSHOW)”和“领绣墙布|菁华”品牌具有不俗的市场影响力,在过去的数年中荣获了诸多各类荣誉和奖项。因此,相比同行联翔股份更容易与优质经销商巩固合作关系,从而构建起优质且稳定的产品营销网络。

在积极建设墙布经销网络之外,联翔股份也通过开拓直销渠道开发了工装类客户。联翔股份与有实力的房地产开发企业建立了战略合作关系,根据房地产开发企业的订单要求组织生产,向其直接销售墙布产品用于精装修商品房的内墙装饰。

同时,联翔股份通过传统媒体与新媒体共同展开,线上线下整合式营销,多渠道进行品牌纵深推广,打造多元化整合式营销体系;通过签约知名艺人、参加展会、新媒体推广等方式多角度完善营业网络体系,推进市场开拓。

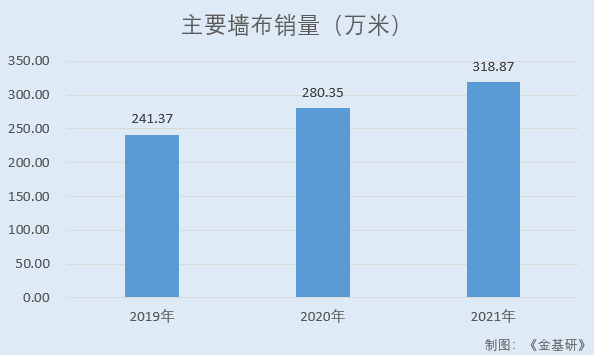

借力不断完善的营销网络体系,联翔股份的墙布销售规模持续扩大,2021年主要墙布销量突破300万米。

2019-2021年,联翔股份的主要墙布销量分别为241.37万米、280.35万米、318.87万米。

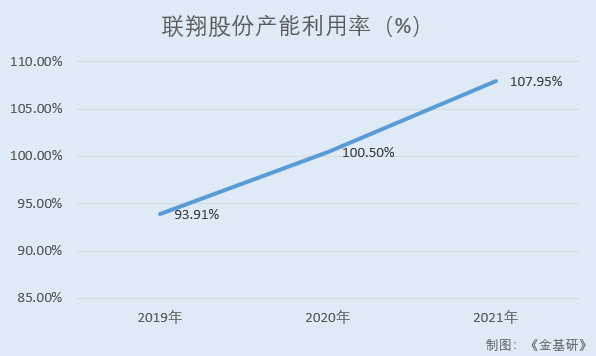

由此,近年来联翔股份的产能利用率持续走高,且趋于饱和。

2019-2021年,联翔股份的产能利用率分别为93.91%、100.5%、107.95%。

此番上市,联翔股份拟投资5.26亿元用于“年产350万米无缝墙布建设项目”及“年产108万米窗帘建设项目”和“墙面材料研发中心建设项目”。通过借力资本市场进一步扩大产能、丰富产品结构、增强研发创新能力,将有利于联翔股份提高盈利能力,增强其持续发展能力和核心竞争力。

四、多品类产品协同战略初见成效,加速数字化强化生产管理优势

近年来,联翔股份在深入了解室内墙面装修的审美变化,充分挖掘市场多样化的产品需求,并以刺绣墙布巩固高端市场地位之外,推出了以提花墙布为代表的中高端墙布产品,以及多品类的经济型墙布产品,积极构建多种类、多层次的墙布产品结构体系,稳步推进“高、中、经济端全系列墙布”的业务布局。

目前,联翔股份的主要产品为墙布,包括刺绣墙布和非刺绣墙布两大类。刺绣墙布可根据图案设计的不同分为独画刺绣墙布和循环刺绣墙布,非刺绣墙布主要为提花墙布,同时还有少量的印花墙布、精压墙布和水刺无纺墙布。

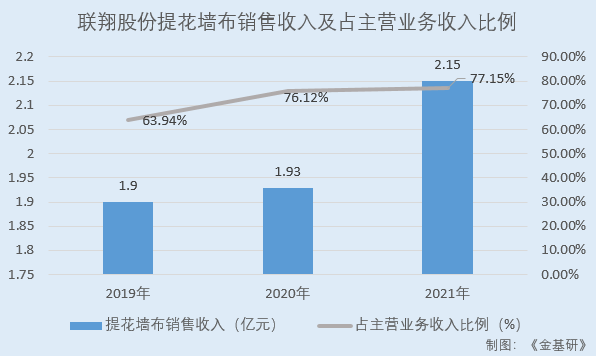

其中,联翔股份提花墙布销售收入金额及占主营业务收入比例均持续增长。

2019-2021年,联翔股份提花墙布产品收入分别为1.9亿元、1.93亿元、2.15亿元,占主营业务收入比例分别为63.94%、76.12%、77.15%。

同时,联翔股份也开始谋求室内家居多品类集成发展,向墙布产品外延市场渗透,近年来联翔股份的窗帘业务推广进展顺利,多品类产品协同销售战略初见成效。

2019-2021年,联翔股份的窗帘业务由22.49万元提升至705.91万元,占主营业务收入比例由0.08%提升至2.54%。

另一方面,丰富的产品种类使得墙布制造企业需要同时生产各类不同设计图案、花色工艺的墙布产品。由于墙布原材料底布、半成品及成品种类众多且门幅宽、占用空间大,对企业生产环节中存货储备与流转的高效执行提出高要求。联翔股份通过不断提升数字化、智能化程度强化生产管理优势。

目前,联翔股份投资建设的智能立体仓储系统实现了墙布原材料及半成品储存立体化、使用调度自动化和操作便捷化管理,大幅提高了联翔股份产品生产调度效率、生产管理精确性和厂房空间利用率,强化了联翔股份的生产管理优势,为扩大产品种类,细化生产流程提供了技术支持。

同时,联翔股份建立了制造企业生产过程执行管理系统(MES)系统,将智能立体仓储系统、生产管理系统及订单管理系统进行深度融合,采用先进的RFID、条码与移动计算技术,对墙布产品全流程进行实时跟踪管控。

值得一提的是,联翔股份“浙江联翔智能家居无缝墙布数字化车间”入选浙江省经济和信息化厅认定的2021年浙江省智能工厂(数字化车间)名单,其生产管理优势获得肯定。

五、研发投入占营收比例高于行业均值,拥有外观设计专利267项著作权308项

墙布在文化内涵、版型设计、原材料配比、工艺参数控制、表面处理等多个方面都需要丰富的技术储备和经验积累。

作为墙布行业的重要参与者,联翔股份将图案设计、版本设计和织造工艺相互融合,形成了高品质墙布研发设计的核心技术体系,在产品设计与创新上具有深厚的积累。

在图案设计上,不同于部分企业主要模仿艺术设计、随意组合搭配图案、拼凑产品系列,联翔股份积累了丰富的图案素材,设计出具有原创性、艺术性的墙布图案。

在版型研发上,联翔股份熟练掌握了机械化刺绣加工的电脑版型研发技术,能够将精美图案及传统针法转化成为可以用于刺绣设备规模化、自动化和连续化的生产的电脑数字版本。

在工艺设计上,联翔股份积极探索加工工艺改进创新,通过自动化超宽淋膜复合工艺、分段式热压复合工艺与定制化加工设备,对墙布进行复合加工,可以应对各类大规模、连续性宽幅墙布底布和复杂刺绣结构的底布复合,保证墙布成品的质量与美观。

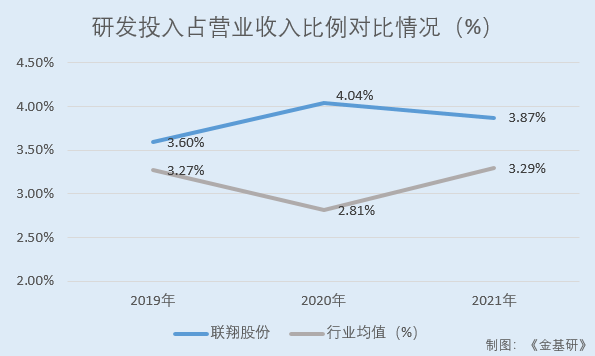

在研发投入方面,为提高技术创新能力、不断推出满足市场需求的新产品,联翔股份持续保持研发资金投入,研发投入占营业收入的比例高于行业均值。

2019-2021年,联翔股份的研发投入分别为1,070.04万元、1,027.19万元、1,082.44万元,占营业收入的比例分别为3.6%、4.04%、3.87%。

同期,联翔股份同行业可比公司玉兰股份、上海天洋的研发投入占营收比例均值分别为3.27%、2.81%、3.29%。

在研发团队建设方面,联翔股份组建了一支以总经理、研发中心经理为核心的高素质、多梯队设计研发团队。截至2021年12月31日,联翔股份拥有技术人员69人,占总人数的比例为16.2%。

一路走来,联翔股份凭借突出的研发创新实力收获诸多荣誉。

2019年,联翔股份在意大利米兰获得ISHTAR EXCELLENT QUALITY和ISHTAR FORESIGHT DESIGN奖(ISHTAR奖旨在寻找过去一年中做出突出贡献、以及在未来最有可能改善人居环境、增添居家幸福感的企业);2019年,联翔股份被评为2019年度国家知识产权优势企业;2020年,联翔股份被评为第二批专精特新“小巨人”企业;2021年,联翔股份被浙江省经济和信息化厅评为浙江省省级工业设计中心;2021年,联翔股份获得2021年中国墙纸墙布设计开发大赛世纪金壁奖(刺绣类)。

通过多年的投入和积累,联翔股份已取得各类专利数百项,涵盖墙布生产工艺、生产设备、样式设计等不同领域,体现了联翔股份出色的研发设计实力以及深厚的行业经验积累。

截至2021年12月31日,联翔股份拥有的专利合计292项,其中发明专利5项,实用新型专利20项,外观设计专利267项,各类作品登记证书308项。

据上海天洋2021年年报及国家知识产权局2022年2月12日公开查询,联翔股份同业公司上海天洋专利规模129项;玉兰股份专利规模157项;浙江雅琪诺专利规模265项;汇明股份专利规模22项。可见,联翔股份的专利数量处于行业前列。

未来,联翔股份将深耕以墙布为基础的家居装饰产品,并向窗帘等其他室内软装产品拓展延伸,为客户提供具有美学及艺术价值、文化内涵、外观新颖、种类丰富的室内家居装饰产品或服务。

-

-

-

“追风逐鹭”畅享驾趣 哈弗F7/F7x潮智中国

踏春而行燃擎厦门,哈弗F7/F7x畅享驾趣,开启潮智之旅。2021年3月23日,哈弗F7/F7x潮智中国行场..

要闻解读

-

-

-

-

聚焦|DFC五洲御瓷参加北京市旅游行业协

1月14日,由北京市旅游行业协会饭店分会主办,北京比利信息技术有限公司、北京酷讯科技有..

要闻解读

-

-

-

-

江苏自贸区南京片区放开金融准入尺度

(记者 申冉)“入区的台资银行正在确认股东,随后将报批筹建;台资证券方面,也已和台湾相..

要闻解读

-

-

-

-

方快携《涂装生产热水系统解决方案》受

▲2019中国涂装产业年会(北京) 12月14日-12月16日,为期三天的2019中国涂装产业年会暨新型涂..

综合产经

-

-

-

-

Moka主办人力资源管理大会|零售、教育行

Moka主办人力资源管理大会|零售、教育行业HR大佬畅谈-Moka..

综合产经

-

-

-

-

蛋壳公寓荣获“最爱人才雇主”奖 人才引

近日,由BOSS直聘主办的“认真最美”——ECHO2020年度合作伙伴大会在京举办。..

综合产经

-

-

-

-

做餐饮零售业的连接器,餐道亮相2020外卖

12月17日,由美团主办的2020外卖产业大会在京举行。大会以“激活生态,链接未来”为主题,致..

综合产经

-

-

-

-

2019年国际第三代半导体专业赛圆满落幕

11月30日,2019年中国创新创业大赛国际第三代半导体专业赛(简称大赛)全球总决赛颁奖典礼成功..

综合产经

-

-

-

-

12月18日外汇市场欧盘交易时段交易提醒

最新行情截至北京时间15:30①现货黄金日内涨0.1%,..

财经热点

-

-

-

-

豪德指数-----新手理财聪明之选

中美贸易战仍在僵持,贸易战给全球经济带来挑战。中国经济不仅有外部压力,也在经历内部的转..

全民理财

-